Das 1. Geschäftsjahr der mit der Postreform neugegründeten

Deutschen Bundespost POSTBANK

Januar bis Dezember 1990

Aufbruch in neuer Struktur - Von den Postbankdiensten zur POSTBANK

![]() Im Geschäftsbericht für das 1. Geschäftsjahr 1990 des neu entstandenen Unternehmens Deutsche Bundespost POSTBANK wird der Weg von den Postbankdiensten der Deutschen Bundespost zur POSTBANK wie folgt nachgezeichnet:

Im Geschäftsbericht für das 1. Geschäftsjahr 1990 des neu entstandenen Unternehmens Deutsche Bundespost POSTBANK wird der Weg von den Postbankdiensten der Deutschen Bundespost zur POSTBANK wie folgt nachgezeichnet:

Die Bundesregierung will prüfen, „ob für die Hoheits- und Unternehmensaufgaben der Deutschen Bundespost neue Strukturen gefunden werden können, die ein rascheres Reagieren auf technische, wirtschaftliche und politische Entwicklungen ermöglichen.”

Dazu wird die „Regierungskommission Fernrneldewesen” eingesetzt.

Seit Jahresbeginn werden die Postbankdienste in einer eigenständigen Abteilung des Bundesministeriums für das Post- und Fernmeldewesen geführt. Damit soll die Bedeutung dieses Unternehmensbereichs dokumentiert werden.

„Die weitere Anpassung der Dienstleistungen der Postbankdienste an die Kundenwünsche und Marktverbesserungen bewegt sich streng innerhalb des bestehenden legislativen Rahmens. Eine Weiterentwicklung in Richtung Vollbank ist ausgeschlossen; einen Einstieg in das Kreditgeschäft wird es erklärtermaßen nicht geben. Trotzdem bedarf es innovativer Anstrengungen, um auch in Zukunft die Marktposition der Postbankdienste zu sichern.”

Die Regierungskornmission Fernmeldewesen legt ihren Bericht vor. Eines der Ergebnisse:

„Damit auch die Deutsche Bundespost sich erfolgreich an den Wettbewerbsmärkten beteiligen kann, sieht das Reformvorhaben eine Neuorganisation vor. Außer einer Flexibilisierung des Personalwesens bei der Deutschen Bundespost soll insbesondere die Trennung der hoheitlichen und der betrieblichen Funktionen und die organisatorische Verselbstständigung der Tätigkeitsbereiche Fernmeldedienste, Postdienste und Postbankdienste zur Konkurrenzfähigkeit der Deutschen Bundespost beitragen.”

Mit der Vorlage des Gesetzentwurfs zur Reform des Post- und Fernmeldewesens und der Deutschen Bundespost trägt die Bundesregierung „der Erkenntnis Rechnung, dass die seit mehr als 6 Jahrzehnten unverändert gebliebenen Strukturen des Post- und Fernmeldewesens nicht mehr in der Lage sind, die immer differenzierteren Anforderungen der Kunden zu erfüllen.”

Das „Gesetz zur Neustrukturierung des Post- und Fernmeldewesens und der Deutschen Bundespost” (Poststrukturgesetz - PostStruktG) tritt in Kraft. Damit fügt sich die Bundesrepublik Deutschland in eine Reformbewegung ein, die in anderen wichtigen Industrieländern bereits innerhalb der letzten Jahre oder Jahrzehnte aufgegriffen wurde.

- Herauslösung der Deutschen Bundespost aus dem unmittelbaren Reglerungsbereich durch die Trennung der Verantwortungsbereiche von Vorstand und Aufsichtsrat einerseits und Ministerium andererseits;

- Offenlegung der politischen und infrastrukturellen Vorgaben;

- größerer Freiraum für ein Handeln nach marktwirtschaftlichen Prinzipien;

- Leitung der Unternehmen der Deutschen Bundespost durch Vorstände als Kollegialorgane; Erhöhung der Effizienz in der Leitung von 3 unterschiedlich am Markt operierenden Unternehmen;

- größere Beweglichkeit im personellen und finanziellen Bereich.

Die POSTBANK nimmt ihren Geschäftsbetrieb auf. Eine junge, aber traditionsreiche Bank stellt sich dem Wettbewerb.

Die Aufgabe

Das erklärte Ziel der Reform ist es, durch eine marktorientierte Organisation die Leistungsfähigkeit der Unternehmen im Wettbewerb zu stärken, die neuen Unternehmen in die Lage zu versetzen, die Herausforderungen der Zukunft zu bestehen und sie auf den europaischen Binnenmarkt 1993 optimal auszurichten.

Das spiegelt sich auch im Aufgabenkatalog der POSTBANK wider. Die Aufgaben sind im Poststrukturgesetz, gewissermaßen der Satzung des Unternehmens, niedergelegt. Danach hat die POSTBANK

- die Nachfrage nach Leistungen der Postbank zu decken,

- die Dienste unter Berücksichtigung der Markterfordernisse entsprechend der wirtschaftlichen und technischen Entwicklung zu gestalten,

- einen angemessenen Gewinn zu erzielen.

Diese Aufgaben vor Augen hat die POSTBANK erste, vorläufige Unternehmensgrundsätze und Unternehmensziele formuliert:

Die Postbank

- ist eine kundenorientierte Spezialbank für standardisierte Finanzdienstleistungen, insbesondere für den Zahlungsverkehr und das Einlagengeschäft; zugleich ist sie Hausbank der Postunternehmen

- ist eine attraktive Bankverbindung, solide in der Geschäftspolitik, sicher für den Kunden und stark und preiswert in der Leistung

- ist erwerbswirtschaftlich ausgerichtet und stellt sich voll dem Wettbewerb

- ist eine innovative Bank. Sie wird sich kunden- und bedarfsorientiert weiterentwickeln

- nutzt national die Vorteile aus dem Verbund mit den Unternehmen POSTDIENST und TELEKOM. international arbeitet sie partnerschaftlich mit anderen Postbanken und mit den Finanzdiensten der Postorganisationen zusammen

- ist eine kooperativ geführte Bank. Sie erwartet von ihren Mitarbeitern unternehmerisches Denken und Handeln.

Aus dem so formulierten Selbstverständnis und den Unternehmensgrundsätzen sind die Ziele abgeleitet. Die Postbank will:

- einen angemessenen Gewinn erwirtschaften

- unter Einsatz modernster Technologie ihr betriebliohes Kosten-Nutzenverhaltnis optimieren

- innovativ und professionell auf die Kundenbedürfnisse zugeschnittene Produkte und Leistungen zu wettbewerbsgerechten Preisen anbieten

- die sich ihr bietenden Verbundeffekte national und international effizient nutzen

- in ihren Marktsegmenten einen angemessenen Marktanteil erringen und festigen

- durch entsprechende Bildungsmaßnahmen ein wettbewerbsfähiges Qualifikationsniveau ihrer Mitarbeiterinnen und Mitarbeiter gewährleisten

- nach innen und außen ihre Corporate Identity signalisieren und umsetzen

- die Mitarbeiterinnen und Mitarbeiter umfassend über „ihr” Unternehmen informieren und so die Identifikation mit der Postbank herstellen.

Die Rahmenbedingungen

Der Weg zur Verwirklichung der Unternehmensziele wird entscheidend von Rahmenbedingungen beeinflusst, welche die POSTBANK nicht oder nur in begrenztem Maße verändern kann.

Vorgegeben durch das Poststrukturgesetz ist die Organisationsstruktur. Unternehmen und Ministerium sind voneinander getrennt, hoheitliche und politische Aufgaben obliegen dem Ministerium. Die POSTBANK kann sich voll auf den unternehmerischen Auftrag konzentrieren.

Die Unternehmensleitung ähnelt in Aufbau und Gliederung der Aktiengesellschaft mit Vorstand und Aufsichtsrat.

Die POSTBANK ist aber weiterhin ein öffentliches Unternehmen mit Beamten und Angestellten im öffentlichen Dienst, also auch mit öffentlich-rechtlicher Tarifstruktur, und sie ist weiterhin Sondervermögen des Bundes.

Die durch den Markt gesetzten Rahmenbedingungen haben sich in den letzten Jahren dramatisch und zum Nachteil der POSTBANK verändert.

Die Bedeutung der privaten Haushalte als Nutzer von Finanzdienstleistungen hat aufgrund ihrer stark gestiegenen Geldvermögen in außerordentlichem und zuvor nie gekanntem Ausmaß zugenommen. Infolgedessen werden sie zunehmend nicht nur von Banken und Versicherungen, sondern auch von sogenannten non und near banks mit Finanzdienstleistungen umworben. Gleichzeitig ist eine große Vielfalt von Angeboten zu beobachten, insbesondere auch auf den beiden für die POSTBANK wichtigsten Geschäftsfeldern, dem Zahlungsverkehr und dem Einlagengeschäft.

Früher nur von wenigen genutzte Finanzdienstleistungen werden mittlerweile von breiten Bevölkerungsschichten genutzt. Das gilt für Wertpapiere, Investmentzertifikate, Kapital-Lebensversicherungen ebenso wie für Festgelder und Sparbriefe. Die POSTBANK hatte 1990 keines dieser Produkte in ihrem Angebot.

Ähnliche Entwicklungen sind im Zahlungsverkehr zu verzeichnen. Zahlungsreserven in Form von Überziehungslimiten gehören heute zur selbstverständlichen Ausstattung von Privatkonten, Kreditkarten werden als ein 2. Zahlungsverkehrssystem zunehmend akzeptiert. Auch diese Entwicklung ist an der POSTBANK vorbeigegangen.

Der Grund dafür liegt in den in der Vergangenheit immer wieder geltend gemachten verfassungsrechtlichen Bedenken gegen eine Anpassung der Produktpalette an die veränderte Marktsituation.

Diese sind als Rahmenbedingungen insoweit anzuerkennen, als sie das Individualkreditgeschäft und eine Tätigkeit als Vollbank betreffen. Beides strebt die Postbank nicht an.

Verfassungsrechtliche Restriktionen können jedoch nicht anerkannt werden, soweit sie die Angebote der POSTBANK auf das Sparen im Sinne des § 21 KWG beschränken und eine Anpassung der Bedingungen des Postbank-Girokontos an den heutigen Bedarf der Kunden verhindern würden.

Die verfassungsrechtlich gewollte Begrenzung der Postbankangebote darf nicht zu einer Versteinerung führen. Das würde bedeuten, dass die POSTBANK ihre Dienste nicht unter Berücksichtigung der Markterfordernisse entsprechend der wirtschaftlichen und technischen Entwicklung gestalten kann, und es würde auch bedeuten, dass sie in einer durch Allfinanzangebote geprägten Wettbewerbssituation Gewinne nicht oder nur unter erschwerten Bedingungen erzielen könnte.

Die POSTBANK könnte also ihren Auftrag nicht erfüllen und am Markt nicht überleben.

Deshalb muss die Postbank immer wieder vor dem Hintergrund des Marktes den Rahmen des verfassungsrechtlich Erlaubten neu ausloten und unter voller Nutzung der Freiräume die gewachsene Produktpalette markt- und kundengerecht innovieren und weiterentwickeln.

Die POSTBANK darf nicht gezwungen werden, mit Fußfesseln am Wettbewerb teilzunehmen. Auch die ordnungspolitischen Rahmenbedingungen bieten hierfür keine Gründe. Die POSTBANK ist eine öffentlioh-rechtliche Bank, die wie die anderen Banken dieses Sektors voll im Wettbewerb mit den privaten und genossenschaftlichen Banken steht.

Die POSTBANK wird weder vom POSTDIENST noch von TELEKOM subventioniert. Die von den Unternehmen füreinander erbrachten Leistungen werden zu angemessenen Preisen abgegolten. Für Leistungen, für die es Marktpreise gibt, wie z. B. für Porto und Telefon, Kontoführung und Zinsen werden die Marktpreise in Rechnung gestellt.

Das Eigeninteresse der Unternehmen, die alle 3 gleichermaßen verpflichtet sind, Gewinn zu erzielen, ist ein dauernder Antrieb zur Einhaltung dieser Regeln, die im Übrigen ab dem Geschäftsjahr 1991 von den Wirtschaftsprüfern, die den Jahresabschluss zu testieren haben, überprüft werden.

Der nach dem Poststrukturgesetz zulässige Finanzausgleich ist ordnungspoiitisch ebenfalls nicht zu beanstanden, da er nicht ohne sachlich gerechtfertigten Grund zum Nachteil von Wettbewerbern in Anspruch genommen werden darf.

Auch das Bundeskartellamt sieht keine Ansatze für eine ordnungspolitische Einengung der Geschäftstätigkeit der POSTBANK. Unter ordnungspolitischen und auch wettbewerbspolitischen Gesichtspunkten dürfte dle POSTBANK schon heute überhaupt keinen Restriktionen mehr unterliegen.

Grundsätze der Geschäftspolitik

Produkt-, Preis- und Vertriebspolitik müssen die Rahmenbedingungen, den Entwicklungszustand der Bank, den Verbundvertrieb mit dem Unternehmen POSTDIENST und natürlich auch die Konzentration des Unternehmens auf die Geschäftsfelder Zahlungsverkehr und Einlagengeschäft gleichermaßen beachten.

Der derzeitige Entwicklungsstand der Bank legt es nah, die Vorteile der Konzentration zu suchen und zu nutzen.

Die Produkte der POSTBANK müssen möglichst einfach sein. Sie sollen über die Werbung gut vorzuverkaufen sein und ohne hohen Erklärungsbedarf in Anspruch genommen werden können.

Bei der großen und breit gefächerten Kundschaft der POSTBANK wird es darauf ankommen, nicht für jeden alles Denkbare, sondern für alle ein möglichst umfassendes Produktspektrum anzubieten, das geeignet ist, den Grundbedarf an Finanzdienstleistungen zu decken.

Die Preispolitik der POSTBANK wird sich künftig stärker am Markt und an den Kosten orientieren. Schon aus diesem Grund werden defizitäre Produkte wie Postanweisungs- und Zahlungsanweisungsdienst immer wieder auf den Prüfstand gestellt werden müssen. Keinesfalls aber wird die POSTBANK eine Hochpreispolitik verfolgen. Das widerspräche dem Selbstverständnis der Bank und ware im Übrigen mit Blick auf die Marktgegebenheiten wenig aussichtsreich.

Der Preis ist und soll ein wesentlicher Wettbewerbsvorteil der POSTBANK bleiben. Andererseits darf die eigene Leistung bei der Preisbildung aber nicht zu gering eingeschätzt werden. Das gilt auch für die längst überholten alten Formen des Bargeldtransports, für den der Preis zum Lenkungsinstrument werden muss.

Im Vertrieb wird die POSTBANK nicht nur die bestehenden Wege intensivieren und effizienter machen, sondern auch neue Wege gehen.

Die Anbindung an die Schalter des Schwesterunternehmens POSTDIENST bleibt das Fundament des Vertriebs. Dadurch können Verbundvorteile weiter genutzt werden.

Für die Kunden bedeutet die hohe Präsenz im Markt leichte und bequeme Erreichbarkeit der POSTBANK vor Ort.

Da insoweit dem Vertrieb über den Schalter eine große Bedeutung zukommt, muss die EDV-technische Unterstützung der dort arbeitenden Menschen ausgebaut werden.

Eine weitere Verbesserung der Vertriebssituation vor Ort könnte durch eigene „blaue Schalter” und shop-in-shop-Lösungen der POSTBANK erreicht werden.

Leichtere Erreichbarkeit der Angebote der POSTBANK wird auch durch die Forcierung des Selbstbedienungsangebots angestrebt. Das gleiche Ziel verfolgen die Bemühungen um die Ausdehnung des Btx-Homebankings unter den Kunden der POSTBANK und die aktive und konsequente Nutzung des Direktmarketing.

Schließlich werden Kundenberater das Vertriebssystem der POSTBANK ergänzen. Geschäftskundenberater werden als Hauptaufgabe weiterhin die Direktberatung von Kunden haben. Privatkundenberater werden als Multiplikatoren in das Unternehmen POSTDIENST hineinwirken und dort den Vertrieb der Postbankprodukte unterstützen. Sie werden also überwiegend als Vertriebsberater tatig sein. Dieser Aufgabe wird mittel- und langfristig größere Bedeutung zukommen als der direkten Kundenberatung.

„Postbank 2000” - eine Vision

Auf dem Weg in das nächste Jahrtausend wird die POSTBANK Schritt für Schritt die neuen Konzepte für Marketing-, Vertriebs- und Preispolitik sowie die Datenverarbeitung umsetzen, die rechtlichen Grenzen immer wieder ausloten und ihr Produktangebot rechtzeitig an die sich stetig verändernden Märkte anpassen. Dabei wird die Postbank mehr und mehr als eigenständiges Unternehmen in Erscheisnung treten.

Für die Konturen der POSTBANK zur Jahrhundertwende dürften folgende Aspekte bestimmend sein:

- Die Postbank ist nach wie vor ein Spezialinstitut für Zahlungsverkehr und Einlagengeschäft.

- POSTBANK und POSTDIENST arbeiten weiter im Verbund.

- Das Direktmarketing der POSTBANK hat einen bedeutenden Platz im Vertriebsmix eingenommen.

- Neue Finanzdienstleistungen tragen zur Sicherung der Kundenbeziehungen und zur Steigerung der Erträge bereits in nennenswertem Umfang bei.

- Wertpapiere gehören zum Angebot der POSTBANK, nicht jedoch die Wertpapierberatung und das Depotgeschäft.

- Kapitallebensversioherungen ergänzen das Angebot von Sparprodukten.

1990: Ein Jahr unternehmerischer Grundlagenarbeit

Das abgelaufene Geschäftsjahr stand ganz unter dem Einfluss der deutschen Vereinigung und der daraus resultierenden Integration der Deutschen Post Postbank der ehemaligen DDR mit der POSTBANK.

Dadurch wurden die Zahlen eines erfolreichen Geschäftsjahres beinahe zum Randthema. 1990 war zugleich das „Jahr 1 der Eigenständigkeit”, verbunden mit dem Aufbruch in neuen Strukturen und der Weichenstellung für die nächsten Jahre, insbesondere im Marketing, Vertrieb und in der Datenverarbeitung.

1989 waren die ersten Schritte unternommen worden mit dem Ziel

- zielgruppenorientiert anstatt betriebs- und produktorientiert zu arbeiten, also das Privatkundensegment vom Geschäftskundensegment zu trennen und

- Marketing und Vertrieb auch zu verselbständigen.

1990 wurde der Aufbau eines Produkt-Managements für beide Sparten nachhaltig vorangetrieben.

Grundlage der Marketingplanung war eine Reihe von Untersuchungen im Bereich der quantitativen und qualitativen Marktforschung, die Aufschluss über Profil und Erwartungen derzeitiger und potenzieller Postbank-Kunden lieferten.

Der überproportionale Anteil besserverdienender Kunden mit überdurchschnittlichem Ausbildungs- und damit auch Anspruchsniveau macht die Nachteile der Restriktionen deutlich, denen das Unternehmen POSTBANK in seiner Produktpolitik heute unterliegt.

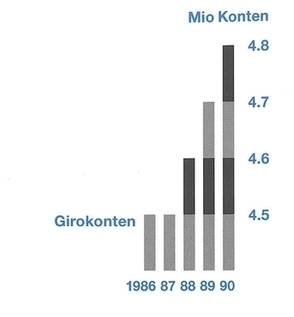

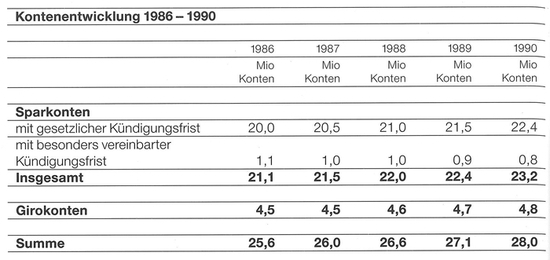

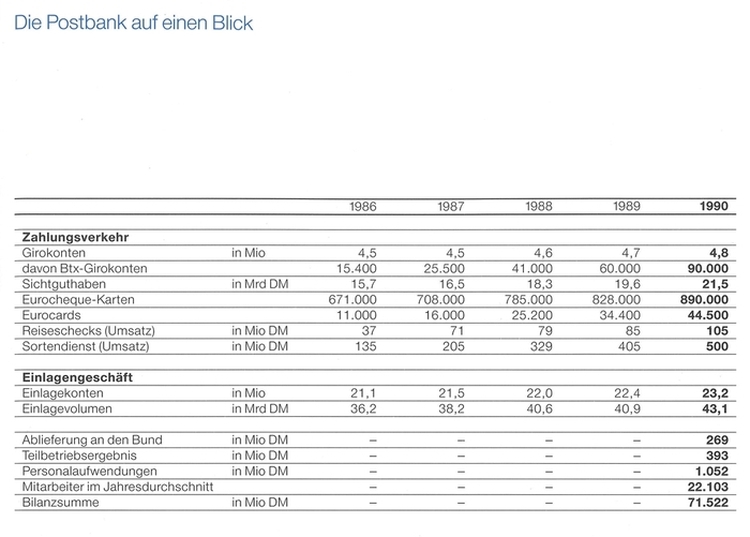

So stieg zwar die Zahl der Postbank-Girokonten um 3,2 Prozent von 4,68 Millionen in 1989 auf 4,83 Millionen in 1990 (darin enthalten sind 49.000 Girokonten aus den neuen Bundesländern), eine umfassendere Nutzung als Drehscheibe für den Zahlungsverkehr scheiterte aber immer wieder an der fehlenden Überziehungsmöglichkeit, die einen erheblichen Wettbewerbsnachteil darstellt.

Dies belegt auch die Entwicklung im Karten-Angebot der Postbank. So konnte zwar die Zahl ausgegebener Eurocheque-Karten von 1989 auf 1990 um 7,5 Prozent von 828.000 auf 890.000 Stück gesteigert werden, was aber in Relation zu gut 4,2 Millionen privater Girokonten absolut unzureichend ist.

Ähnlich ist das Ergebnis, wenn man die Kreditkartennutzung der Postbank-Kunden untersucht. 1989 waren es 34.400, 1990 stieg die Zahl vermittelter Eurocards um 30 Prozent auf 44.500. Allein betrachtet, ein kräftiges Wachstum, aber: nur 0,9 Prozent der privaten Postbank-Girokunden können dieses Zahlungsprodukt nutzen.

Die immer wieder von den Kunden verlangte Modernisierung des Girokontos um die Einräumung einer Überziehungsmöglichkeit stand 1990 im Zentrum der Marketing-Aktivitäten. Es wurden entscheidende Vorarbeiten geleistet, um den Kunden 1991 ein zeitgemäß ausgestaltetes Zahlungsverkehrskonto anbieten zu können.

Die steigende Akzeptanz von Kartenprodukten hat bei der POSTBANK auch die Bemühungen um einen kundenfreundlichen Barauszahlungsservice „à la carte” beschleunigt. Ein Pilotversuch in Berlin zeigte eine positive Resonanz auf die Ausgabe von Servicekarten. Mit der flachendeckenden Verbreitung einer Postbank Card wird ein freizügiger Barauszahlungsverkehr bundesweit angeboten werden. Auch hierzu wurden 1990 die entscheidenden Vorbereitungen geleistet.

Im Geschäftskundensegment - rund 600.000 gewerbliche Kunden unterhalten ein Girokonto bei der POSTBANK - gelang es, im Berichtsjahr durch den Aufbau bzw. Ausbau eines Kundeninformations- und Kundenselektionssystems mehr Transparenz in die Beziehung zwischen Kunde und POSTBANK zu bringen. Dadurch haben die Geschäffskunden-Berater die Möglichkeit, mit maßgeschneiderten Angeboten im Bereich des Electronic Banking Rationalisierungsvorschläge zu unterbreiten.

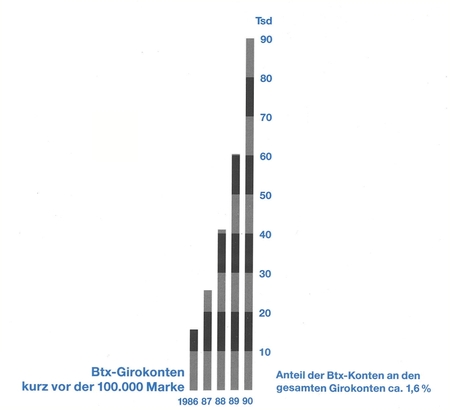

Aspekte der Wirtschaftlichkeit haben auch die Entwicklung eines weiteren Zahlungsverkehrsangebots, des POSTBANK Btx-Girokontos, begünstigt. Ende 1990 nutzten 90.000 Kunden dieses Produkt, womit die Zahl gegenüber dem Vorjahr um 50 Prozent gesteigert werden konnte. Im Berichtsjahr wurden Maskengestaltung und Dialogsystematik überarbeitet. Die optimierte Fassung ist seit Beginn 1991 im Einsatz.

Weiter vorangetrieben hat die POSTBANK auch ihre Bemühungen um einen beschleunigten Ausbau von Selbstbedienungseinrichtungen. Wurden bislang vornehmlich sogenannte Outdoor-Geldautomaten mit erheblichem Investitionsaufwand an 200 Standorten installiert, so sind die Vorbereitungen inzwischen soweit vorangetrieben, dass eine Alternative mit der Einrichtung von Indoor-Geldautomaten zur Verfügung stehen wird.

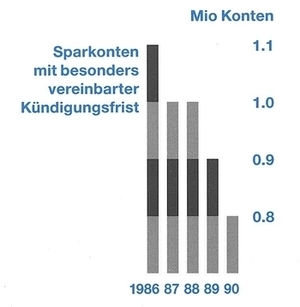

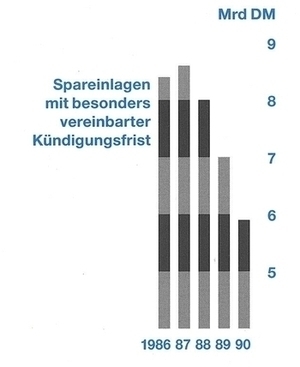

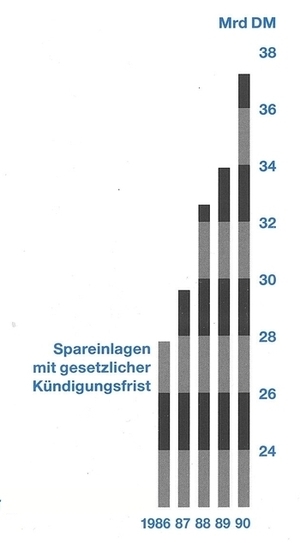

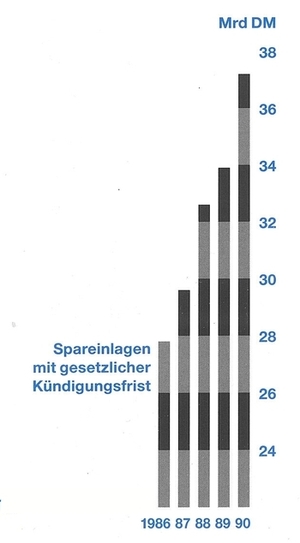

Sondersparformen im Aufwind - zulasten der „Klassiker”

Die anhaltende Hochzinsphase führte im Einlagengeschäft zu erheblichen Veränderungen, gleichzeitig führte der Trend zu höherverzinslichen Sondersparformen zu einem Margendruck, der sich in einer niedrigeren Zinsspanne widerspiegelt. Diese Entwicklung ist auch Ausdruck eines gewachsenen Zinsbewusstseins beim Kunden.

Das Fehlen einer Reihe von Standardprodukten im Sparbereich hat sich in der Vergangenheit nachteilig bemerkbar gemacht. Aus diesem Grund ist die POSTBANK bemüht, Produktvariationen und Neuprodukte so zu konzipieren, dass eine kurzfristige Markteinführung möglich wird.

Zwar konnte im Berichtsjahr die Summe aller Einlagekonten um über 800.000 oder 3,5 Prozent auf 23,2 Millionen gesteigert werden, was das stärkste Wachstum der letzten Jahre bedeutet, fast die Hälfte aller Zugänge entfiel aber auf die neuen Bundesländer. Hier eroffneten die Kunden bis zum Jahresende 350.000 Konten.

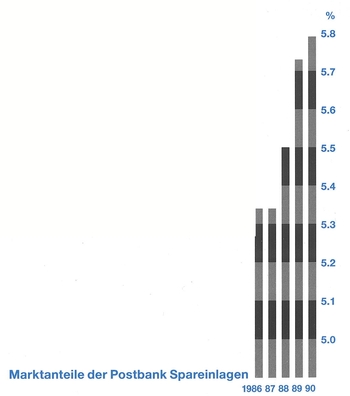

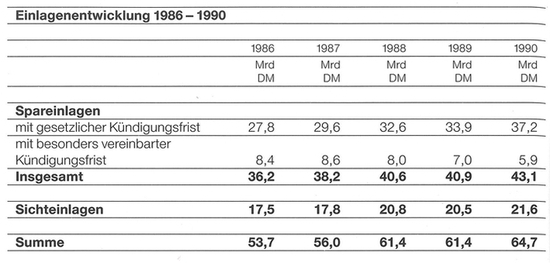

Das Sparvolumen bei der POSTBANK stieg um 2,2 Milliarden DM oder 5,4 Prozent von 40,9 auf 43,1 Milliarden DM. Hierin enthalten sind 1,5 Milliarden DM aus den neuen Bundesländern und 1,7 Milliarden DM Zinsgutschriften.

„Gewinner” im Einlagengeschàft waren im Berichtsjahr eindeutig die höherverzinslichen Sondersparformen, „Verlierer” war das Sparbuch mit gesetzlicher Kündigungsfrist. Bei diesem Produkt fiel das Einlagevolumen 1990 um über 700 Millionen DM gegenüber dem Vorjahr.

Das zeigt, dass die POSTBANK auch und gerade im Einlagengeschäft auf die Marktveränderungen reagieren muss, um im Umschichtungsprozess zugunsten der Festgelder, Sparbriefe und des Versicherungssparens im Markt zu bleiben.

Die neuen Bundesländer: Aufgabe, Verpflichtung und Chance

Geradezu einen Kraftakt stellte die Integration der POSTBANK mit der Deutsche Post Postbank der ehemaligen DDR dar.

Schon lange vor Inkrafttreten der Währungsunion arbeiteten beide im Marketing und im Vertrieb zusammen. 6 Wochen vor der Währungsumstellung konnte im Postamt 2 Berlin Ost am Alexanderplatz bereits die erste Postbank-Zweigstelle auf dem Gebiet der ehemaligen DDR eröffnet werden. Bereits ab dem 1. Juli 1990 konnten die Kunden in den neuen Bundesländern das „blaue” Postsparbuch erhalten.

Parallel dazu wurden binnen weniger Monate 5.000 Schalterkräfte mit den neuen Produkten vertraut gemacht. Es gelang damit, nicht nur die Kunden der Deutsche Post Postbank zu halten, sondern auch bereits Neukunden zu gewinnen. So unterhielten zum Jahresende 1990 bereits 350.000 Kunden ein Sparkonto bei der POSTBANK mit einem Volumen von über 1,5 Milliarden DM. Diese Basis konnte im laufenden Geschäftsjahr kräftig ausgebaut werden.

Wie alle anderen Banken auch, steht die POSTBANK aber in den neuen Bundesländern vor erheblichen Investitionen. Der Zahlungsverkehr muss modernisiert und konsequent auf elektronisch gestützte Abwicklung umgestellt werden. So müssen die Kommunikationsverbindungen erheblich verbessert werden.

Vor große Anforderungen wurde die POSTBANK durch das explosionsartig gewachsene Zahlungsverkehrsaufkornmen gestellt. Zeitweise stieg die Stückzahl der Belege im Vergleich zur Normalmenge um 50 Prozent, im Wesentlichen verursacht durch das Versandhandelsgeschäft von Anbietern aus den alten mit Kunden in den neuen Bundesländern.

Die POSTBANK traf schon frühzeitig die notwendigen Entscheidungen, um ihren Auftrag, zur Angleichung der Lebensverhältnisse beizutragen und den Bürgern Zahlungsverkehrs- und Einlagenprodukte nach westlichem Standard anzubieten, gerecht zu werden.

Am 5. März 1991 wurde der Grundstein für den Bau des Postgiroamtes Leipzig gelegt. Das Investitionsvolumen wird einschließlich der DV-technischen Ausstattung über 200 Millionen DM betragen. In der Endstufe werden 1.000 Mitarbeiterinnen und Mitarbeiter in Leipzig beschäftigt werden. Gemeinsam mit dem Postgiroamt Berlin wird Leipzig den Zahlungsverkehr der neuen Bundesländer verarbeiten.

Im 1. Quartal 1991 wurden Postgiroamt Berlin und Hauptpostscheckamt Berlin Ost integriert.

Aus- und Fortbildung

1990 wurden Aus- und Fortbildung der POSTBANK-Kräfte schrittweise aus dem zentralen Fortbildungsprogramm des POSTDIENSTES herausgelöst und eigenständig durchgeführt.

Wo es sinnvoll war, wurden Einrichtungen der Schwesterunternehmen in Anspruch genommen, so im Fachhochschulbereioh und bei der Akademie für Führungskräfte.

Ende 1990 befanden sich rund l.000 Mitarbeiterinnen und Mitarbeiter in Ausbildung, überwiegend für den Einsatz in den Betriebsabteilungen der regionalen Postbanken.

Eingeleitet wurde der personelle Aufbau der POSTBANK in den neuen Bundesländern. Die unterschiedlichen Bildungssysteme erfordern aber gerade hier Übergangslösungen.

Im Fortblldungsbereich lag der Schwerpunkt in Seminaren für die Qualifizierung der künftigen Postbankberater.

Deutsche Bundespost POSTBANK verstärkt Markt- und Kundenorientierung

20.03.1990

- Vorstandsvorsitzender Dr. Günter Schneider legt Grundstein für das neue Dortmunder Postgiroamt

Dr. Günter Schneider,

Vorstandsvorsitzender der Deutschen Bundespost POSTBANK

Foto: Deutsche Bundespost

„Die Postbank wird auch künftig ein Spezialinstitut für Zahlungsverkehr und Sparen und damit in Zusammenarbeit stehender Finanzdienstleistungen entsprechend dem ihr erteilten Auftrag bleiben. Die Konzentration auf wenige Geschäftsfelder erlaubt es, zielgerichtet und kundenorientiert vorzugehen. Ein entscheidender Faktor der neuen Geschäftspolitik wird das Bemühen um ein kundenorientiertes Marketing und eine kundennahe Vertriebsorganisation sein. Die Betreuung der Kunden, insbesondere unserer Privatkundschaft, werden wir durch den verstärkten Einsatz von Kundenberatern und den Ausbau des Direktmarketing verbessern.”

Dies erklärte der Vorstandsvorsitzende der Deutschen Bundespost POSTBANK, Dr. Günter Schneider, anlässlich der Grundsteinlegung für das neue Dortmunder Postgiroamt. Die Investitionen in Höhe von 107 Millionen DM sei ein Beweis dafür, dass das von ihm geführte Unternehmen gewillt sei, den anerkannten Standard der Dienstleistungsqualität nicht nur zu halten, sondern möglichst noch zu steigern. Durch die Neustrukturierung der Deutschen Bundespost seien gute Voraussetzungen dafür geschaffen, sich den Anforderungen der Zukunft erfolgreich zu stellen. Oberstes Ziel sei es, die Postbank zu einem rentablen, wettbewerbsfähigen Finanzinstitut zu machen. Die wesentlichen Merkmale der Geschäftspolitik lauteten daher:

- Konsequente Markt- und Kundenorientierung,

- Kostensenkung durch wirtschaftliche Betriebsführung,

- weitere Rationalisierung des Zahlungs- und Sparverkehrs sowie

- moderne Personalführung.

Postbank mit neuem Info-Service bei der CeBIT '90

21.03.1990

„Die Betreuung der Postbank-Kunden, vor allem der Privatkundschaft, wird durch verstärkten Einsatz von Kundenberatern und Selbstbedienungseinrichtungen wie Bildschirmtext, Geldausgabeautomaten und den jüngst entwickelten Informationsterminals verbessert. Mit der Einführung der Terminals zählt die Postbank mit zu den ersten Geldinstituten, die diese zeitgemäße Art der Kundenberatung anbieten.” Dies erklärte der Vorstandsvorsitzende der Deutschen Bundespost POSTBANK, Dr. Günter Schneider, bei der erstmaligen Vorführung des „Informationsteminals Postbank” am Eröffnungstag der Hannover Messe CeBIT '90.

Bei diesem Terminal handelt es sich um ein im Auftrag der Postbank entwickeltes Gerät zur Information der Kunden über die Postbank-Produktpalette. Als modernste Form der Beratung offeriert das Info-Terminal dem Kunden per Text, Grafik und Videofilm gleichermaßen alles Wissenswerte aus dem Postsparkassen- und Postgirobereich. Dieser moderne „Infoturm” besteht im Wesentlichen aus Monitor, Tastatur, Rechner, Bildplattenspieler sowie integriertem Drucker. Zur Visualisierung der einzelnen Produkte werden unterschiedliche Darstellungstechniken eingesetzt: Computeranimation, Videotricks, Videofilm, Standbilder und Textseiten. Obwohl das Info-Terminal im Offline-Betrieb arbeitet, wird es über das Btx-System automatisch mit aktuellen Daten (z. B. neue Zinssätze) versorgt. Der Kunde kann sich mithilfe dieses Terminals einen individuellen Sparplan berechnen lassen und diesen als Ausdruck mit nach Hause nehmen.

Nach dieser Messe-Uraufführung wird das Terminal ab Ende April zunächst probeweise in 7 Postämtern eingesetzt werden. Die Postbank rechnet mit einem lebhaften Kunden-Echo und wird - sofern sich diese optimistische Einschätzung bestätigt - diese Informationsterminals nach der Testphase bundesweit bei einer größeren Zahl von Postämtern einführen.

Postbank: Eröffnung eines Kontaktbüros bei der Deutschen Post der DDR in Ost-Berlin geplant

Dieter Söllner zum Beauftragten ernannt

23.03.1990

Die Postbank hat zum 1. April 1990 die Einrichtung eines Kontaktbüros mit der DDR-Post in Ost-Berlin vorgesehen. Zum Leiter dieses Büros wurde Dieter Söllner (51), bisher Leiter der Abteilung für Finanzen bei der Landespostdirektion Berlin, ernannt.

Wesentliche Aufgabe des Leiters des Kontaktbüros wird es sein, mit Vertretern der Deutschen Post der DDR die Erörterung von Fragen vorzubereiten, die von beiden Seiten im Rahmen einer künftigen engen Zusammenarbeit im Postbankbereich gelöst werden müssen.

Im Postbankbereich stehen Vereinbarungen über 3 Projekte kurz vor dem Abschluss. Im Einzelnen handelt es sich um die

- Aufnahme des gegenseitigen Postgirodienstes,

- Rückzahlung aus DBP-Postsparbüchern in der DDR sowie

- Aufnahme des gegenseitigen Zahlungs- und Postanweisungsdienstes.

Alle Projekte stehen - vorbehaltlich devisenrechtlicher Regelungen - vor der SchluSSabstimmung. Im Übrigen können nach den neuen devisenrechtlichen Vorschriften der Bundesbank DDR-Bürger auch frei über ihre Postsparkonten bei der Deutschen Bundespost Postbank verfügen.

Vereinbarungen zwischen Postbank und DDR unterzeichnet

11.04.1990

Am 11. April 1990 wurden in Bonn 3 Vereinbarungen über die Aufnahme von Geschäftsbeziehungen der Deutschen Bundespost POSTBANK mit der DDR unterzeichnet. Unterzeichner auf Seiten der Postbank waren das Mitglied des Vorstands, Dr. Bernhard Zurhorst, auf Seiten der DDR der zuständige stellvertretende Minister im Ministerium für Post- und Fernmeldewesen der Deutschen Demokratischen Republik, Wolfgang Gerhardt.

Im einzelnen ist die Aufnahme folgender grenzüberschreitender Dienstleistungen vorgesehen:

Postgirodienst

- Zwischen beiden Seiten wird der Überweisungsverkehr, und zwar Einzelüberweisungen und Überweisungs-Sammelaufträge, vereinbart. Außerdem wird von einem noch festzulegenden Stichtag an der Zahlkartenverkehr zwischen der DDR und dem Bereich der Deutschen Bundespost POSTBANK aufgenommen. Sämtliche Überweisungsvorgänge werden nur auf DM-Basis abgewickelt.

- Im gegenseitigen Postüberweisungsverkehr werden nur solche Aufträge abgewickelt, die von Postgirokunden erteilt worden sind.

- Die Überweisung von Beträgen auf Empfängerkonten in der DDR ist bis auf Weiteres nur bei DM-Konten möglich, die bei Postscheckämtern geführt werden. Eine Barauszahlung der überwiesenen Beträge ist vorerst nicht vorgesehen. Über die Gelder kann lediglich im Wege des Überweisungsverkehrs verfügt werden.

- Überweisungen aus der DDR auf Girokonten im Bereich der Deutschen Bundespost POSTBANK sind auf alle Post- und Bankgirokonten möglich.

Post- und Zahlungsanweisungsverkehr

- Der Post- und Zahlungsanweisungsdienst mit der DDR wird auf DM-Basis aufgenommen. Als Höchstbeträge werden für Postanweisungen 1.000 DM und für Zahlungsanweisungen 20.000 DM festgesetzt. Auf Seiten der Deutschen Bundespost POSTBANK werden dafür Inlandsgebühren berechnet. Zugelassen sind die besondere Verwendungsform „Eigenhändig” sowie der Vermerk „Postlagernd”. Telegraphische Post- und Zahlungsanweisungen sind jedoch nicht möglich. Ein- und Auszahlung der Beträge erfolgt auf beiden Seiten in Deutscher Mark.

Postsparkasse

- Aus Sparbüchern der Deutschen Bundespost POSTBANK werden durch die Postämter in der Deutschen Demokratischen Republik Rückzahlungen geleistet (nicht durch die Poststellen). Hingegen werden Einzahlungen auf Sparbücher der Deutschen Bundespost POSTBANK in der DDR nicht entgegengenommen. Die Rückzahlungen werden in DM in den Postsparbüchern eingetragen und nach Umrechnung in Mark der DDR ausgezahlt. Dabei sind nur Rückzahlungen im Gegenwert von 100 DM oder einem Mehrfachen davon möglich. Die Postämter in der DDR zahlen aus einem Postsparbuch mit gesetzlicher Kündigungsfrist (blaue Ausweiskarte) an einem Tag den Gegenwert bis zu 1.000 DM, innerhalb von 30 Tagen den Gegenwert von höchstens 2.000 DM zurück.

- Für Rückzahlungen sind das Postsparbuch, die blaue Ausweiskarte, ein ausgefüllter Rückzahlungsschein und der Reisepass oder der Personalausweis vorzulegen. Die Rückzahlungen werden nur an den Sparer selbst geleistet. Der Umrechnungskurs entspricht dem Kurs, den die Staatsbank der DDR festsetzt.

Die Vereinbarungen sollen baldmöglichst in Kraft treten, sowie die technischen Voraussetzungen dafür gegeben sind.

Während des Treffens wurden weitere, beide Seiten interessierende Fragen diskutiert. Dazu gehört die Erweiterung des grenzüberschreitenden Dienstleistungsspektrums sowie die Arbeitsweise des Verbindungsbüros, das die POSTBANK in Ostberlin eingerichtet hat.

Chronologie der Ereignisse 1990

Die Vereinigung der Deutsche Post Postbank der DDR mit der POSTBANK

25. Januar

31. Januar

Februar

9./10. Februar

März

11. April

|

2. Mai

13. Mai

17. Mai

Juni

1. Juni

8. Juni

|

27. Juni

Juli

1. Juli

2. Juli

12. Juli

|

|

2. August

15. August

16. August

24. August

5. September

13. September

|

17.September

19. September

20. September

Oktober

3. Oktober

17. Oktober

31. Oktober

15. November

|

19. November

23. November

3. Dezember

6. Dezember

18. Dezember

31. Dezember

31. Dezember 1990/

1. Januar 1991

|

Quelle: Geschäftsbericht 1990 der Deutschen Bundespost POSTBANK

Schwarz-Schilling und DDR-Postminister Schnell eröffnen erste Postbank-Filiale am Alexanderplatz in Berlin (Ost)

17.05.1990

Der Bundesminister für Post und Telekommunikation, Dr. Christian Schwarz-Schilling, eröffnete am 17. Mai 1990 während eines Treffens mit seinem DDR-Amtskollegen, Dr. Emil Schnell, die erste Postbank-Filiale am Alexanderplatz in Berlin (Ost).

Als besondere Attraktion werden anlässlich dieser Eröffnung die Postsparbücher der Deutschen Bundespost POSTBANK mit gesetzlicher Kündigungsfrist und kurz danach auch die Sparform „Sparen mit festem Zins” angeboten. Dazu fanden vorab am 13. Mai 1990 in Berlin erfolgreiche Verhandlungen zwischen dem Vorstand der Deutschen Bundespost POSTBANK und der Deutschen Post POSTBANK statt. Die ersten Postsparbücher stellten die beiden Postminister am Schalter in der Postbank-Filiale selbst aus.

Das Postsparbuch mit gesetzlicher Kündigungsfrist dürfte für die Bürger der DDR deshalb von besonderem Interesse sein, weil man damit in 18 Ländern Europas Bargeld in Landeswährung erhalten kann, gebührenfrei und zu sehr günstigen Kursen. Gesetzliche Kündigungsfrist bedeutet, dass in jeweils 30 Tagen bis zu 2.000 DM abgehoben werden können, während für größere Beträge grundsätzlich eine 3-monatige Kündigungsfrist besteht. Der Zinssatz für diese Sparform ist gegenwärtig mit 3 Prozent festgelegt.

Ziel ist es, diese Sparformen der Postbank bei den 2.352 Postämtern und den mehr als 9.000 Poststellen in der DDR anzubieten. Bis zur Verwirklichung der Währungsunion wird dieser spezielle Postbankservice zunächst auf weitere Berliner Postämter und einige Bezirksstädte der DDR ausgedehnt und später landesweit angeboten.

Aufgrund von Vereinbarungen zwischen der Deutschen Bundespost POSTBANK und der Deutschen Post POSTBANK besteht bereits seit 2. Mai 1990 die Möglichkeit, von Postsparbüchern der Deutschen Bundespost POSTBANK Markbeträge an Schaltern der Deutschen Post zum geltenden Umtauschkurs abzuheben. Darüber hinaus werden vereinbarungsgemäß der gegenseitige Giroverkehr sowie der Post- und Zahlungsanweisungsverkehr - dieser zunächst nur nach der DDR - am 28. Mai 1990 aufgenommen.

Mit dem Sparbuch der POSTBANK in die DDR

28.06.1990

Ab 2. Juli 1990 erweitert die Postbank ihren Service: An allen Postschaltern der DDR können mit dem Postsparbuch DM abgehoben werden. Wer also Urlaub in der DDR vorhat: Das Postsparbuch nicht vergessen!

Noch ein Tip: Das Postsparbuch wird für Diebe und unehrliche Finder wertlos, wenn Postsparbuch und Ausweiskarte immer getrennt aufbewahrt werden.

Postbank-Kundeninformation: Zahlungsverkehr mit der DDR

04.07.1990

Mit Einführung der Währungsunion zum 1. Juli 1990 wird der Zahlungsverkehr von der Bundesrepublik in die DDR und umgekehrt auf einer einheitlichen Grundlage durchgeführt. Dabei ist während der Umstellung, besonders in der ersten Julihälfte, mit Erschwernissen und Verzögerungen zu rechnen. Um diese auf ein Mindestmaß zu beschränken, sollten nachfolgende Hinweise beachtet werden:

- Bei Aufträgen in die DDR ist vor allem bei der Angabe der Kontonummer und Bankleitzahl besondere Sorgfalt erforderlich, da bei den Instituten in der DDR der Name des Empfängers bzw. des Zahlungspflichtigen in der Regel nicht mit der Kontonummer verglichen wird.

- Für Einzelüberweisungsaufträge sollen ausschließlich die neuen Durchschreibevordrucke verwendet werden, die die Postgiroämter an die Kunden abgeben.

- Einzahlungen zugunsten von Konten bei Geldinstituten in der DDR (Postscheckämter, Banken, Sparkassen) nehmen die Postämter und Poststellen auf Schalterzahlscheinvordrucken und kombinierten Vordrucken (Überweisungs-/Zahlschein) entgegen.

- Nachnahmesendungen in die DDR sind seit dem 2. Juli 1990 zu Inlandsbedingungen zugelassen. Den Sendungen ist ein Nachnahmezahlschein beizufügen. Ausführliche Informationen über den Zahlungsverkehr mit der DDR liegen bei den Beratungsstellen der Postgiroämter sowie den Postämtern und Poststellen bereit.

Günter Schneider wird 60

27.09.1990

Am 11. November 1990 vollendet Vorstandsvorsitzender Dr. Günter Schneider sein 60. Lebensjahr. Seine Tätigkeit hatte er zum Jahresbeginn aufgenommen.

Dr. Günter Schneider,

Vorstandsvorsitzender der Deutschen Bundespost POSTBANK

Foto: Deutsche Bundespost

In seinen Vorstandsbereich fallen neben den zentralen Aufgaben insbesondere die Bereiche Marketing und Vertrieb. Schneider war bis 1986 Sprecher der Geschäftsleitung der KKB. Unter seiner Regie wurde aus der ehemaligen Teilzahlungsbank die größte deutsche Spezialbank für Privatkunden. Seine Ziele für die Postbank zeigt Schneiders Äußerung: „Der Privatkunde ist der bedeutendste Bankkunde.”

250.000 neue Konten im Osten Deutschlands

Postbank zieht erfolgreiche Zwischenbilanz

24.10.1990

Die Postbank, größtes Spezialinstitut für Einlagengeschäft und Zahlungsverkehr im Bundesgebiet, kommt in den östlichen Bundesländern gut voran.

In den nicht ganz 4 Monaten seit dem Inkrafttreten der Wirtschafts-, Währungs- und Sozialunion am 1. Juli 1990 konnte die Bank bereits 250.000 „Blaue Sparbücher” eröffnen. Die Kunden vertrauten der Postbank in diesem Zeitraum ein Einlagevolumen von über 1 Milliarde DM an.

Besonders gefragt war das Sparbuch mit gesetzlicher Kündigungsfrist. 180.000 private Kunden legten darauf 350 Millionen DM an.

Daneben ist aber auch ein ausgeprägtes Zinsbewusstsein festzustellen. So eröffneten bereits 70.000 Kunden ein Postbanksparbuch mit festem Zins mit einem Einlagevolumen von 650 Millionen DM.

„Das zeigt”, so Dr. Günter Schneider, Vorsitzender des Vorstandes der POSTBANK, „dass unser Konzept der Kooperation und Integration erfolgreich war.” Seit Juli 1990 hat die Postbank durch dezentrale Schulungsmaßnahmen fast 4.000 Mitarbeiterinnen und Mitarbeiter vor Ort geschult. Damit ist die Bank bereits jetzt in der Lage, flächendeckend in fast allen Postämtern im Osten Deutschlands präsent zu sein und ihr Angebot sukzessive auszubauen.

So wird in Kürze auch zwischen Rostock und Chemnitz das Postbank Girokonto, das sich durch ein besonders attraktives Preis-/Leistungsverhältnis auszeichnet, angeboten werden.

POSTBANK mit erfolgreicher Zwischenbilanz im 1. Geschäftsjahr

Insgesamt steuert die Postbank auf ein erfolgreiches Geschäftsjahr 1990 zu. So verzeichnet die Bank in den ersten 9 Monaten des Jahres 600.000 neue Sparkonten.

Im gleichen Zeitraum stieg die Zahl der Girokonten von 4,66 Millionen um 110.000 Stück oder 2,4 Prozent auf jetzt 4,77 Millionen Stück.

„Damit sind wir im 1. Jahr der Selbstständigkeit auf dem richtigen Weg”, stellte Dr. Günter Schneider fest.

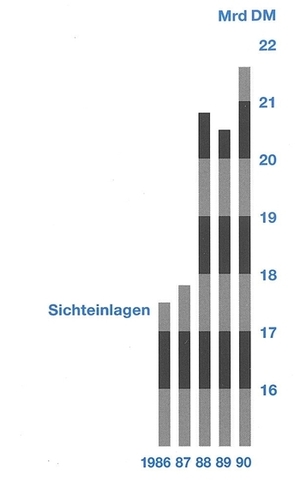

Das Einlagevolumen bei der Postbank beträgt jetzt 43 Milliarden DM, die Summe der Sichteinlagen auf Girokonten 25 Milliarden DM.

Insgesamt führen die Kunden derzeit 23,7 Millionen Einlage- und 4,77 Millionen Girokonten bei der Postbank.

Postbank investiert 150 Millionen DM in Leipzig

Neubau des Giroamts der Postbank in Angriff genommen

28.11.1990

Rohrteichstr. 16-20 heißt die neue Adresse der Postbank in Leipzig. In bester verkehrsgünstiger Lage hat Deutschlands größtes Spezialinstitut für Zahlungsverkehr und Einlagengeschäft ein Grundstück für das neue Postgiroamt übernommen. Neben dem 2. Postbank-Standort Berlin sollen die 1.000 Mitarbeiter in dem neuen Gebäude dafür sorgen, dass der Zahlungsverkehr in den neuen Bundesländern in der Zukunft mit modernsten Mitteln abgewickelt werden kann.

Zusätzlich zu den 145 Mitarbeitern des alten Postscheckamtes werden zurzeit in einer ersten Stufe bereits 150 neue eingestellt.

Die Postbank setzt so ihr Integrationskonzept weiter um. Die Angleichung der Postbankdienstleistungen dient der Vereinheitlichung der Lebensverhältnisse in Deutschland und unterstützt so aktiv den Vereinigungsprozess.

Die Postbank ist mit über 4,7 Millionen Girokonten und 22 Millionen Sparkonten das größte bundesweite Finanzinstitut für Zahlungsverkehr und Einlagengeschäft. Über 43 Milliarden DM Spareinlagen haben die Kunden der Postbank anvertraut.

Allein in den 5 neuen Bundesländern haben mehr als 300.000 Kunden „blaue Sparbücher” mit einer Einlagensumme von 1,4 Milliarden DM eröffnet.

Die Postbank wird in Leipzig gut 150 Millionen DM in das Bauvorhaben investieren und damit auch die Konjunktur in anderen Branchen beleben.

POSTBANK feiert Richtfest beim Neubau des Postsparkassenamts München

06.12.1990

Pünktlich zum Nikolaustag 1990 feiert die POSTBANK, Deutschlands größtes Spezialinstitut für Einlagengeschäft und Zahlungsverkehr, das Richtfest des neuen Postsparkassenamtes München in der Bayerstraße, Ecke Paul-Heyse-Straße.

„Mit diesem Großprojekt will die POSTBANK einerseits den Kundenservice verbessern und bessere Arbeitsbedingungen für die Mitarbeiter schaffen”, sagte Dr. Rudolf Bauer, Mitglied des Vorstandes der POSTBANK, in seiner Ansprache.

Weiter hob er hervor: „Die POSTBANK hat neue Dienste und Techniken eingeführt und ihr Leistungsangebot erweitert. Dadurch ist der Postsparkassendienst laufend gewachsen.”

Zu Beginn der 1970er-Jahre wurde das Raumproblem immer größer. Der Betrieb konnte nur aufrechterhalten werden, indem weitere Räume angemietet wurden; der Neubau wurde dringend erforderlich.

In dem Neubau werden das Postsparkassenamt München und Sonderstellen der Oberpostdirektion München untergebracht. Insgesamt werden hier l.500 Arbeitsplätze angeboten. Die gesamte Nutzfläche des Gebäudes beträgt 48.000 qm.

Im Erdgeschoss des Neubaus wird die moderne Postbank-Zweigstelle eine freundliche Atmosphäre schaffen, in der sich Kunden und Postbank-Mitarbeiter wohlfühlen können.

Nach Erledigung der Bankgeschäfte lädt den Kunden eine ca. 2.000 qm große Einkaufspassage zum Bummeln ein. 12 Läden und ein Tagescafé sind geplant.

Die Fertigstellung des Großprojektes ist für Frühsommer 1992 geplant. Die gesamten Baukosten des Neubauprojekts werden bei gut 180 Millionen DM liegen.

Mit über 4,7 Millionen Girokonten und 22,5 Millionen Sparkonten ist die POSTBANK das größte bundesweite Spezialinstitut für Zahlungsverkehr und Einlagengeschäft. Allein das Postsparkassenamt München führt derzeit 9,5 Millionen Sparkonten mit Einlagen in Höhe von fast 18 Milliarden DM.

1. Geschäftsbericht der Deutschen Bundespost POSTBANK

In ihrem 1. Geschäftsbericht für 1990 beschreibt das junge Unternehmen Deutsche Bundespost POSTBANK die politische und wirtschaftliche Situation weltweit und zieht daraus Folgerungen für die eigene Unternehmensstrategie. Nachfolgend Auszüge aus dem Geschäftsbericht. Den vollständigen Bericht finden Sie hier.

Europa

Die Ausführungen zur weltweiten Situation finden Sie im Geschäftsbericht. Hier die Beschreibung der Situation in Europa.

Wie alle anderen Geldinstitute muss auch die Postbank heute verstärkt ihre Aufmerksamkeit auf den Jahresbeginn 1993 richten. Ab dem 1. Januar 1993 besteht in der EG der Gemeinsame Markt. Es fallen die Barrieren, die das Angebot der Finanzdienstleister der verschiedenen europäischen Staaten in anderen Ländern der Gemeinschaft bisher eingeengt haben.

Damit fallen auch diejenigen Schranken, die die Kreditinstitute in den einzelnen Ländern der EG vor Wettbewerb aus dem Ausland geschützt haben. Unter den veränderten Bedingungen wird es im Banken- und Finanzdienstleistungsmarkt zum verschärften Wettbewerb kommen. Die Bilanzsummen werden steigen, die Gesamterträge aber zurückgehen, so jedenfalls erwarten es erste Studien.

Wie wird die Zukunft aussehen? Nach der Neuordnung des Marktes werden die Anbieter überleben, die heute die Weichen dafür stellen. Solange sich die menschliche Natur nicht grundlegend ändert, werden im Privatkunden-Geschäft der Bankinstitute die Qualität der Betreuung, die Produkte sowie der Preis für den Kunden im Vordergrund stehen. Zudem muss die Bank leicht für den Kunden erreichbar sein, die Kommunikationsmöglichkeiten werden entscheidend.

Sicher ist: Der Wettbewerb wird zum Vorteil des Kunden ab 1993 noch härter. Gerade private Kunden und kleinere Unternehmen aber sind meist sehr konservativ. Bei der Inanspruchnahme von Finanzdienstleistungen haben sie Routinen und Methoden entwickelt, die sie nicht ändern möchten. Diese Kunden werden in Zukunft immer nur das akzeptieren, was sie subjektiv als gut ansehen. Homogenisierung des Bankenmarktes, Rationalisierungseffekte und Kostensenkung werden diese Kunden sicher nicht zu einem Wechsel ihrer Bankverbindung veranlassen. Die Kunden werden trotz fortschreitender Technisierung daran festhalten „ihre” Bank zu besuchen. Das Privatkundengeschäft wird grundsätzlich örtlicher Natur bleiben, allerdings werden die Kunden einen immer umfassenderen Service verlangen. Wer nicht ein breites Spektrum der Finanzdienstleistungen anbietet, wird es schwer haben, gegen die Konkurrenz zu bestehen. Er wird zu dem Kreis der Anbieter gehören, der das Entfernen der Grenzbarrieren nicht überlebt. Die Postbank muss sich auch in diesem Gemeinsamen Markt behaupten.

Wie haben sich vor diesen Eckdaten die anderen Postbanken vorbereitet?

- Europäische Postbanken auf dem Weg zu Allfinanz-Instituten

Während die Postbank sich als Spezialinstitut für Zahlungsverkehr und Einlagengeschaft versteht, waren die beiden vergangenen Jahre für die europäischen Postbanken und -Sparkassen ein Meilenstein auf dem Weg in die Zukunft: Weg von reinen Zahlungsverkehrs- und Sparinstituten hin zu Allfinanz-Konzernen.

„Elefanten-Hochzeit” in Holland

Den größten Schritt auf dem Weg zum Allfinanz-Unternehmen hat die niederländische Postbank in den Jahren 1989 und 1990 getan. Im Herbst 1989 brachte der holländische Staat die in seinem Alleinbesitz befindliche Postbank N.V. als Sacheinlage in die Nederlandsche Middenstandsbank ein. Durch diese Fusion der damaligen Nr. 3 und Nr. 5 am holländischen Bankenmarkt entstand das zweitgrößte private Bankinstitut in unserem Nachbarland, die NMB Postbank Group N.V., eine börsennotierte Aktiengesellschaft. Vorteil für die holländische Regierung: Sie konnte 28 Millionen Aktien der neuen Gesellschaft, das waren rund 30 Prozent der ausstehenden Aktien, privatisieren. Dass die Fusion Sinn machte, zeigten bereits die Zwischenergebnisse zur Mitte des Jahres 1990. Die NMB Postbank konnte ihre Bilanzsumme um 3,1 Prozent auf über 166 Milliarden Gulden steigern, den Ertrag sogar um 7,7 Prozent.

Im November 1990 war die NMB Postbank für eine neue Überraschung gut: Sie gab die Fusion mit dem größten holländischen Versicherer, der Nationale Nederlanden, bekannt. Dieser Zusammenschluss wurde Anfang 1991 von den Aktionären beider Gesellschaften genehmigt. Dadurch entstand ein Allfinanz-Konzern mit einem Eigenkapital von rund 15 Milliarden Gulden.

Erster Aspekt der Fusion war der Synergieeffekt, der sich durch diesen Zusammenschluss erzielen lässt. Das Versicherungs-Geschäft der Nationale Nederlanden erhält mit einem Schlag Zugang zu den mehr als 5.500 Filialen der NMB Postbank und die NMB Postbank hat einen Partner, mit dessen Hilfe sie zumindest in Europa zu einem einflussreichen Kreditinstitut werden kann. Doch das Unternehmen wird sein Geschäft nicht alleine auf unser Nachbarland besohränken. Sobald die EG-Richtlinien Versicherungsangebote auch in anderen Ländern erlauben, will das neue Großunternehmen auf allen europäischen Märkten tätig werden.

Aktivitäten auch in Österreich

In der Alpenrepublik gibt es gleich 2 Kreditinstitute unter dem Post-Label: Die Österreichische Postsparkasse (PSK) und deren 97-prozentige Tochtergesellschaft die P.S.K.-Bank. Die Österreichische Postsparkasse ist heute bereits das sechstgrößte Kreditinstitut des Nachbarlandes mit einer Bilanzsumme von 183 Milliarden Schilling. Bereits seit Jahren gehören Sparbriefe, Festgeldkonten, Investment-Zertifikate und die Vermittlung von Bausparverträgen zum täglichen Geschäft des PSK. Der von der PSK gemanagte Fonds PSK Rent ist einer der beliebtesten und meistverkauften Fonds in unserem Nachbarland.

Doch nicht nur Fonds kann man am Postschalter kaufen. Auch Aufträge zum Aktienkauf an der Wiener Börse kann man dort erteilen. Aus über 2.000 ehemaligen Postbeamten wurden zwischenzeitlich Bankprofis. Was die PSK qua Gesetz nicht darf: Privatkredite vergeben. Dafür hat sie die PSK Bank. Diese verfügt zwischenzeitlich über 21 Filialen.

Das Netz wird erheblich ausgebaut. Auch in Österreich hat man sich bereits auf das Allfinanzangebot eingerichtet. Die PSK ist mit der PSK Versicherungsdienst Ges. mbH, der PSK Leasing Ges. mbH und der PSK Datendienst Ges. mbH auch in diesen Bereichen vertreten.

Magyaren mit Zukunftsstruktur

Keine alten Zöpfe und Restriktionen belasten die 1988 gegründete ungarisohe POSTA BANK. Diese bietet ihre Dienstleistungen - dazu gehört alles, was das Bankgeschäft erlaubt - über rund 3.200 Postämter in Ungarn an: Kurz- und langfristige Kredite, Leasing-Finanzierungen, Devisengeschäfte, Wertpapiergeschäfte sowie das Geldanlagegeschäft in allen Varianten.

Volles Bankgeschäft in Finnland

Die finnische Postipankki Ltd. ist mit Sicherheit die Postbank, die ohne Fusion mit anderen Instituten - wie beispielsweise in Holland - das Universal-Bankgeschäft am ausgeprägtesten vorangetrieben hat. Die nordische Postbank bietet neben den Dienstleistungen, wie sie etwa von der deutschen Postbank angeboten werden, die gesamte Palette des Privatkundengeschäftes sowie das Corporate und Investment Banking an. Hinzu kommt das Auslandsgeschäft. Die Postipankki verfügt über Banktöchter in England und den USA. Die von der finnischen Postbank angebotenen Investment-Fonds werden von einer eigenen Management-Gesellschaft verwaltet.

Deutschland

2 ganz zentrale Themen bestimmten das deutsche Bankenjahr 1990. Auf der einen Seite die Wiedervereinigung der beiden deutschen Staaten mit der Ausweitung des Geltungsbereichs der D-Mark auf die neuen Bundesländer, die damit verbundenen Kosten und die sich daraus ergebenden Schwierigkeiten für die Finanzierung, auf der anderen Seite der durch das erste Ereignis sensibilisierte Blick der Finanzwelt auf den Gemeinsamen Europäischen Markt ab 1993.

Noch bevor die staatliche Einheit zwischen Rhein und Oder am 3. Oktober 1990 vollzogen wurde, galt schon ab dem 1. Juli 1990 die D-Mark auf dem Gebiet der ehemaligen DDR als alleiniges Zahlungsmittel. Dadurch, insbesondere aber durch das Umstellungsverhältnis Ost-Mark zu D-Mark von durchschnittlich 1,83:1, wurde sofort der desolate Zustand der ostdeutschen Wirtschaft offengeiegt. Trotz erster Ansätze zur Stabilisierung zum Jahresende lag das Bruttoinlandsprodukt in den neuen Bundesländern 1990 um rund 20 Prozent unter dem des Jahres 1989. Die Bundesregierung musste deshalb die Folgen dieses Umstrukturierungsprozesses durch massive Transferzahlungen abmildern sowie den Prozess der marktwirtschaftlichen Umgestaltung der ostdeutschen Wirtsôhaft sowie die Modernisierung der Infrastruktur durch erhebliche Zuschüsse in die Wege leiten.

Vor allem infolge dieser Finanzierungslasten stieg das Defizit der deutschen Gebietskörperschaften 1990 auf rund 70 Milliarden D-Mark; für das Jahr 1991 wird mit einem Minussaldo von mindestens 150 Milliarden D-Mark gerechnet. „Unter stabilitätspolitischen Gesichtspunkten sind solche Defizite nicht unproblematisch”, konstatiert die Deutsche Bundesbank.

An den großen Börsenplätzen der Welt befürchtet man eine Schwächung der D-Mark.

Schon 1990 gehörte die D-Mark deshalb nicht mehr zu den gefragtesten Anlagewährungen. Ausländer kauften kaum noch deutsche Anleihen, am Kapitalmarkt mussten erstmals nach über einem Jahrzehnt für D-Mark-Anleihen höhere Zinsen gezahlt werden als für Dollar-Papiere.

Der Zinsabstand auch gegenüber den Währungen innerhalb des Europäischen Währungssystems wurde immer geringer, die Stabilität der D-Mark wurde über die Zinsen erkauft. Während in anderen Ländern die Notenbanken die Zinsen senken konnten, erhöhte die Deutsche Bundesbank den Lombard-Satz im Herbst 1990 von 8 auf 8,5 Prozent. Zum 1. Februar 1991 wurde der Lombardsatz nochmals von 8½ auf 9 und der Diskontsatz von 6 auf 6½ Prozent erhöht.

Damit wollte die Bundesbank ein Zeichen setzen, dass sie auch in Zukunft der Stabilität der deutschen Währung Priorität einräumen werde, Deshalb warnte die Notenbank auch: „Das Bemühen um Einsparungen von Ausgaben und besonders substantielle Einschnitte bei den Subventionen zur Rückführung der gegenwärtig außergewöhnlich hohen Haushaltsdefizite muss in nächster Zeit eindeutig Priorität haben.” Das stellt die Bundesregierung vor außergewöhnliche Herausforderungen. Aber auch die Tarifpartner stehen in einer besonderen Verantwortung.

Im Ausland vertraut man zwar der Bundesbank in ihren Bemühungen um Stabilität, fürchtet jedoch, dass die Bundesrepublik in Zukunft nicht mehr im gewohnten Maße ein Hort der Stabilität sein könnte.

Folge: Seit Mitte Februar 1991 hat sich der Preis des US-Dollar gegenüber der D-Mark um 20 Prozent erhöht, der japanische Yen ist um rund 10 Prozent teurer geworden. Selbst gegenuber den übrigen EWS-Währungen hat die D-Mark an Wert verloren. Folge: Die Importe werden teurer und die Inlandspreise werden stärker als erwartet steigen.

Die Wiedervereinigung stellte alle deutschen Banken, insbesondere aber die Deutsche Bundesbank vor große, insbesondere technische Probleme. Das Bankensystem in den neuen Bundesländern war in einem desolaten Zustand. Ein elektronischer Zahlungsverkehr, wie er in den westlichen Bundesländern durchgeführt wird und ohne den die Milliarden Überweisungen jährlich nicht durchgeführt werden können, existierte nicht. Zwischenzeitlich wurden erhebliche Fortschritte erzielt. Bis aber die POSTBANK ihren Kunden in den neuen Ländern den gleichen Service wie im Westen bieten kann, wird noch einige Zeit vergehen.

Lagebericht: Guter Start in die 1990er-Jahre

Übersicht

Prägend für das Berichtsjahr der POSTBANK sind 2 Besonderheiten: 1990 war das 1. Geschäftsjahr der durch das Poststrukturgesetz geschaffenen Bank; zugleich brachte die Vereinigung Deutschlands eine räumliche Ausweitung ihres Betätigungsbereichs mit neuen Chancen und Risiken.

Für das Geschäftsjahr 1990 werden 2 Abschlüsse erstellt, ein Abschluss West und ein Abschluss Ost. Dies ist zweckmäßig, weil sich die Geschäftstätigkeit der POSTBANK im Beltrittsgeblet nur auf das 2. Halbjahr erstreckte und weil während dieses halben Jahres nicht nur die Buchungskreise, sondern infolge gesonderter Mindestreservehaltung und Bilanzstatistik auch die Geldströme getrennt gehalten wurden.

Der Jahresabschluss West umfasst nur die Einrichtungen, Vermögens- und Kapitalbestände der POSTBANK, soweit sie im Bereich der Bundesrepublik Deutschland nach dem Stand bis zum 3. Oktober 1990 unterhalten wurden. Er enthält folglich nur die bei diesen Einrichtungen entstandenen Aufwendungen und Erträge. Die Bestände und Wertbewegungen in diesem Gebiet werden in einem geschlossenen Buchungskreis abgebildet.

Im Jahresabschluss West sind aber auch schon aus dem Beltrittsgeblet herrührende Bestände und Aufwands- und Ertragsanteile enthalten. So sind neue Spareinlagen von Kunden im Beitrittsgeblet von vornherein auf Konten der Postsparkassenämter Hamburg und München gebucht worden.

Demgegenüber steht der Buchungskreis des Beitrittsgebiets. Die entsprechenden Kapital- und Vermögensverhältnisse der Einrichtungen der Postbank im Beitrittsgebiet sowie die bei den Betriebseinheiten im Beitrittsgebiet aufgekommenen Erträge und Aufwendungen sind Gegenstand des Jahresabschlusses Ost. DieserAbschluss wird zum Herbst 1991 vorliegen und sodann mit dem vorliegenden Jahresabschluss konsolidiert werden.

Die neue Struktur der POSTBANK bedeutete für Buchführung und Bilanz den durch § 44 Abs. 1 PostVerfG vorgegebenen Übergang zur Bilanzierung nach handelsrechtlichen Grundsätzen. Die Neubewertung nach dem strengen Niederstwertprinzip erstreckte sich vor allem auf den Wertpapierbestand. Im laufenden Geschäftsjahr wurden auf den neubewerteten Bestand weitere Abschreibungen eñorderlich, die das Ergebnis deutlich beeinflusst haben.

Der Vereinigungsprozess Deutschlands machte es möglich, dass Kunden aus dem Beitrittsgebiet ab Mitte des Jahres Spareinlagen auf Konten bei den Postsparkassenämtern Hamburg und München tätigen konnten. Zum Jahresende beliefen sich diese Guthaben auf 1,5 Milliarden DM.

Das Ergebnis West aus der laufenden Geschäftstätigkeit vor Ablieferung an den Bund und vor Abschreibungen fiel mit etwa 393 Millionen DM deutlich besser aus, als bei der Planung anlässlich der Aufgliedeung der Bundespost in die 3 Postunternehmen erwartet worden war. Dieses Ergebnis reichte gleichwohl nicht aus, die Abschreibungen und die Ablieferung an den Bund zu decken, sodass sich insgesamt ein Verlust von 458 Millionen DM ergab, der von TELEKOM im Wege des Finanzausgleichs glattgestellt wird.

Aus dem noch ausstehenden Ergebnis Ost erwartet die POSTBANK keine negativen Rückwirkungen auf das konsolidierte Jahresergebnis.

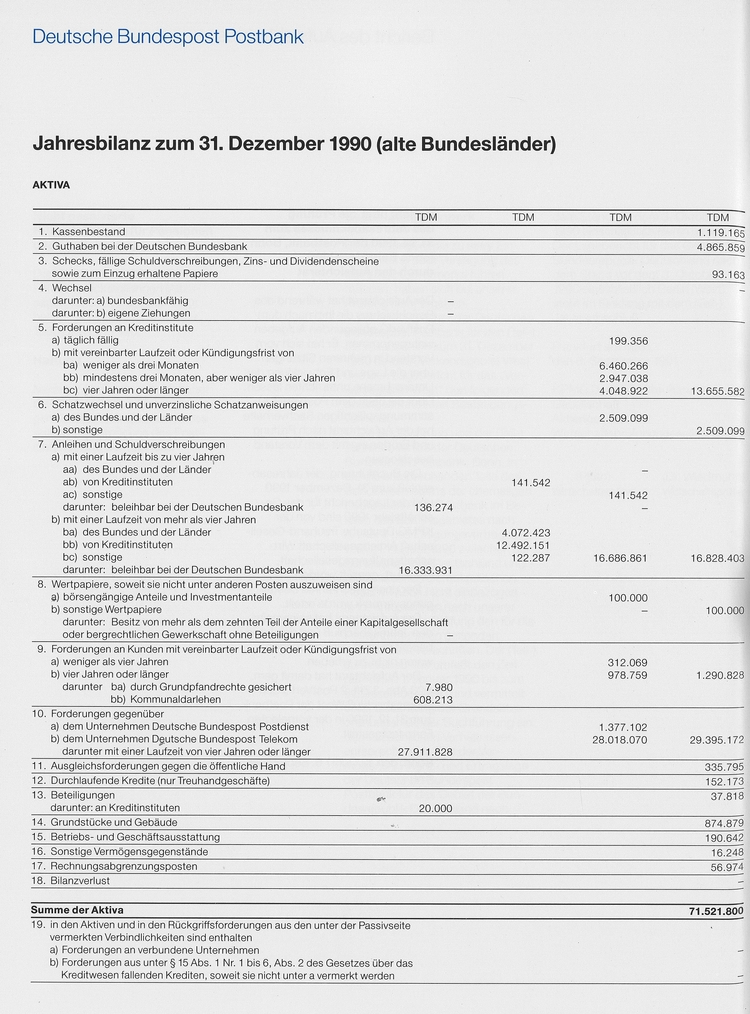

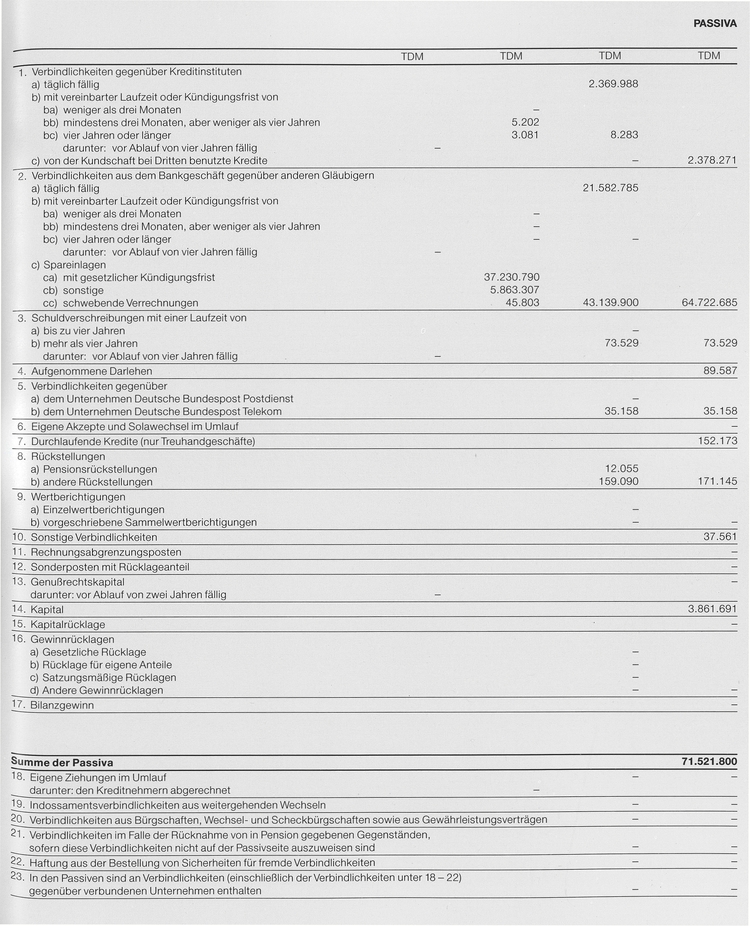

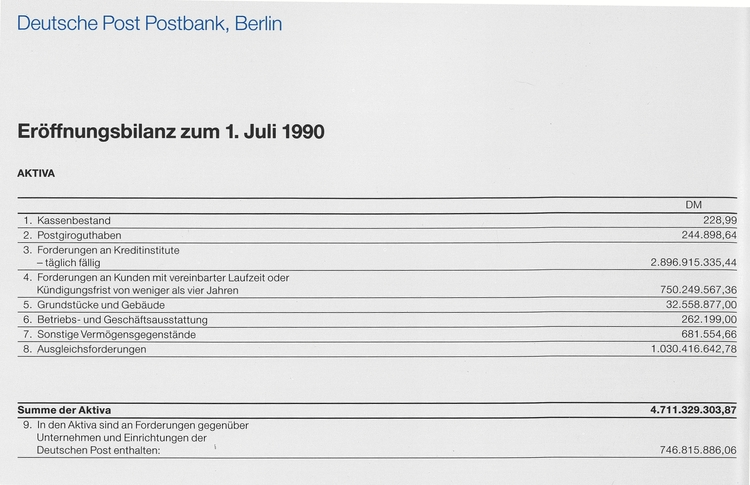

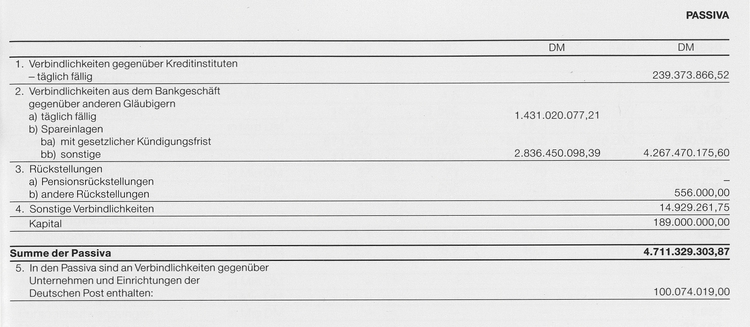

Bilanzentwicklung

Die Bilanzsumme der POSTBANK West beträgt zum 31.12.1990 71,5 Milliarden DM. Sie ist damit im Berichtsjahr um fast 3,5 Milliarden DM oder um 5,1 Prozent gewachsen.

Das Volumen wird auf der Aktivseite mit 23,6 Prozent von der Wertpapierposition sowie mit 41,1 Prozent von den Ausleihungen an POSTDIENST und TELEKOM bestimmt.

Die Passivseite ist von den traditionellen Geschäftssparten geprägt. 33,4 Prozent des Volumens betreffen die Sichteinlagen, 60,3 Prozent die Spareinlagen.

Passivgeschäft

Die wirtschaftliche Entwicklung der POSTBANK wird wegen des fehlenden Kreditgeschäfts entscheidend vom Passivgeschäft beeinflusst. Das Passivgeschäft wiederum ist - abgesehen von den Kreditaufnahmen für die Schwesterunternehmen - auf das Giro- und das Spargeschäft beschränkt.

Die Zahl der Girokonten konnte um 137.O00 auf 4,8 Millionen Konten gesteigert werden Die Zahl der ausgegebenen Eurocheque-Karten stieg um 63.900 auf 890.000.

Im Girogeschäft wurden 2,5 Milliarden Transaktionen mit einem Last- und Gutschriftvolumen von 3.825,5 Milliarden DM abgewickelt. Das entspricht einer Volumenssteigerung von 9,67 Prozent. Die Kunden unterhielten auf den Konten ein Durchschnittsguthaben von 16,7 Milliarden DM. Am Bilanzstichtag belief sich das Guthaben auf den Girokonten auf 21,6 Milliarden DM.

Im Spargeschäft betrug das Guthaben am Jahresende auf 23,2 Millionen Konten insgesamt 43,1 Milliarden DM. Das bedeutet einen Guthabenzuwachs im Berichtsjahr von 1,9 Milliarden DM. Von dem Guthaben entfielen 1,5 Milliarden DM auf Einlagen von Sparern aus dem Beitrittsgeblet und 1,7 Milliarden DM auf Zinsgutschriften zum Jahresende.

Die Postbank übernimmt im Verbund die Mittelbeschaffung am Kapitalmarkt für die Postunternehmen.

Im Geschäftsjahr wurden folgende Mittel am Kapitalmarkt aufgenommen:

| Postanleihen Postschatzanweisungen Schuldscheindarlehen |

7.000 Millionen DM 483 Millionen DM 820 Millionen DM |

Von diesen Mitteln entfielen auf die POSTBANK 83,0 Millionen DM. Das ist 1,0 Prozent.

Der POSTBANK obliegt die Kurspflege für die Postanleihen An den Kurserträgen und -aufwendungen wurden die Unternehmen POSTDIENST und TELEKOM anteilig beteiligt.

Aktivgeschäft

Den Schwerpunkt des Aktivgeschäfts bilden zum einen die Liquiditätshaltung und die Investitionsfinanzierung für die Schwesterunternehmen und zum anderen die Anlage von Geldern der POSTBANK auf dem Geld- und Kapitalmarkt. Die Sichteinlagen und die Spargelder wurden nach sogenannten Anlagegrundsätzen angelegt, die 1968 vom Bundesminister für das Post- und Fernmeldewesen nach Abstimmung mit dem Bundesminister für Finanzen und Wirtschaft und der Deutschen Bundesbank erlassen wurden. Diese Anlagegrundsätze sind eingehalten worden.

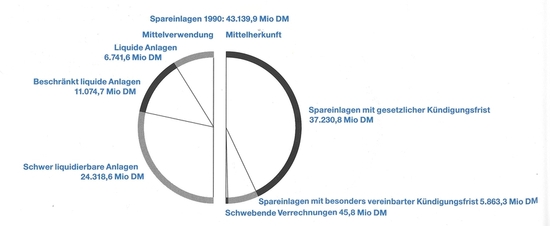

Nach diesen Grundsätzen sollen sich die Anlagewerte der Sichteinlagen zu mindestens 25 Prozent aus liquiden Anlagen, zu 30 Prozent aus beschränkt liquiden Anlagen und bis zu 45 Prozent aus schwerer liquidierbaren Anlagen zusammensetzen. Dabei ist das Durchschnittsguthaben einschließlich schwebender Verrechnungen der jeweils letzten 3 Monate zugrunde zu legen. Ein Überschuss über das so errechnete Durchschnittsguthaben ist in liquiden oder in beschränkt liquiden Werten anzulegen.

Die Anlagewerte des Sparguthabens sollen sich dagegen zu mindestens 15 Prozent aus liquiden Anlagen, zu 25 Prozent aus beschränkt liquiden Anlagen und bis zu 60 Prozent aus schwerer liquidierbaren Anlagen zusammensetzen.

Nach den Grundsätzen hat die POSTBANK ferner die Möglichkeit, bis zu 40 Prozent der Sichteinlagen und bis zu 50 Prozent der Sparguthaben an die Unternehmen der Deutschen Bundespost auszuleihen. Auch diese Anlagegrenzen wurden eingehalten. Der Stand dieser Ausleihungen an den POSTDIENST betrug am Bilanzstichtag 733,3 Millionen DM, an dle TELEKOM 25,4 Milliarden DM. Die durchschnittliche Restlaufzeit dieser Ausleihungen belief sich auf 5,21 Jahre. Diese Mittel dienen der Investitionsfinanzierung.

Die restlichen Forderungen der POSTBANK an die beiden anderen Unternehmen setzen sich aus langfristigen Ausleihungen aus dem Eigenkapital der POSTBANK und aus kurzfristigen Ausleihungen aus dem Liquiditätsverbund der Postunternehmen zusammen.

Seit der Neustrukturierung der Deutschen Bundespost zum 1. Janaur 1990 zahlen die Schwesterunternehmen für diese Kapitalleistungen marktübliche Zinsen an die POSTBANK. Damit sind die Kapitalleistungen, die früher im Verbund der Deutschen Bundespost im Rahmen der internen Leistungs- und Kostenrechnung abgegolten wurden, nunmehr Ertrags- bzw. Aufwandspositionen der Gewinn- und Verlustrechnungen der 3 Schwesterunternehmen.

Gelddienste

Zu den Gelddiensten gehören der Postanweisungsdienst, der Zahlungsanweisungs- und der Zahlscheindienst. Diese Dienste sind hoch defizitär und finden nur hinsichtlich des Zahlscheindienstes eine Entsprechung im banküblichen Zahlungsverkehrsangebot.

Im baren Postanweisungs- und halbbaren Zahlungsanweisungsdienst ist die POSTBANK Alleinanbleter. Damit hat sie insoweit ein faktisches Monopol inne, das aufgrund der hohen Kostenintensität und relativ geringer Gebühren erhebliche Verluste verursacht. Die Menge der über diese Gelddienste abgewickelten Transaktionen betrug im Berichtsjahr 23,5 Millionen Stück. Das Zahlungsvolumen bei den Zahlungsanweisungen machte fast 21 Milliarden DM aus.

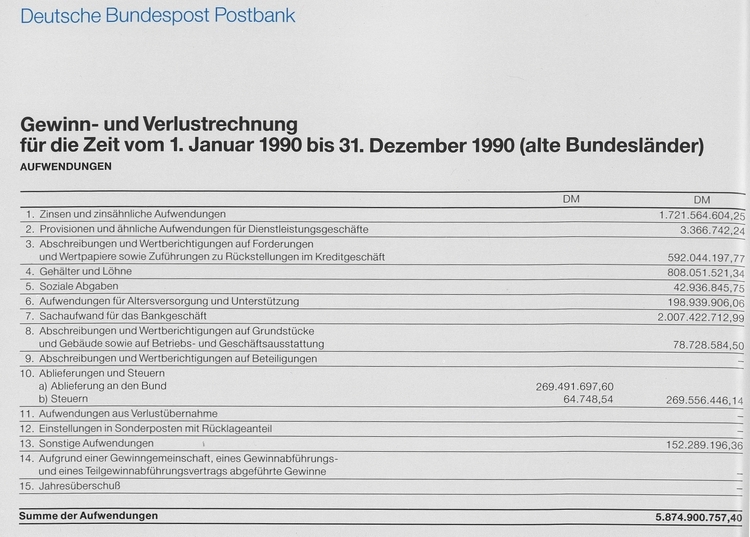

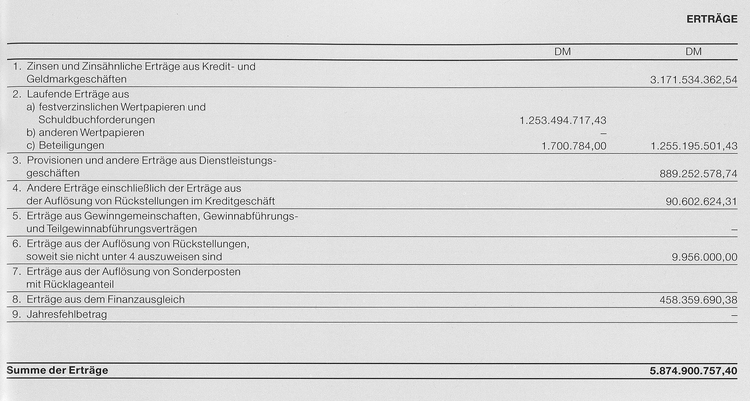

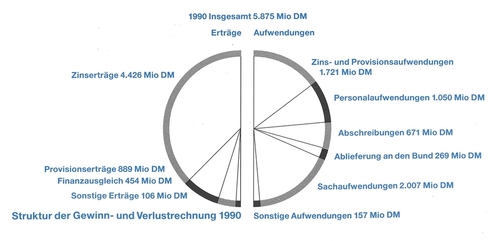

Ertragslage

Im Berichtsjahr erzielte die POSTBANK Zinserträge in Höhe von 4.426,7 Millionen DM. In dieser Position sind im Wesentlichen Zinsen auf Wertpapiere von 1.253,5 Millionen DM und Zinsen für Ausleihungen an die Schwesterunternehmen in Höhe von 2.105,30 Millionen DM enthalten.

Demgegenüber stehen Zinsaufwendungen von 1.721,6 Millionen DM, von denen der überwiegende Teil - 1.679,1 Millionen DM - auf die Verzinsung der Spareinlagen entfällt.

Das Zinsergebnis beläuft sich auf 2.713,9 Millionen DM.

In Höhe von 889,3 Millionen DM wurden Provisionen vereinnahmt. Es handelt sich insbesondere um Gebühren für Kontoführung in Höhe von 306,3 Millionen DM und für Zahlscheine in Höhe von 264,7 Millionen DM.

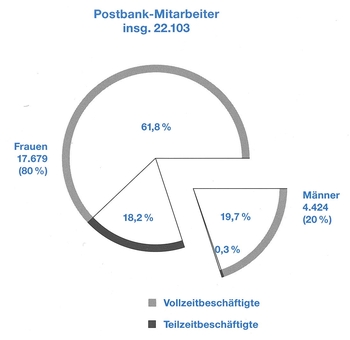

Der Verwaltungsaufwand erreichte ein Volumen von 3.288,4 Millionen DM. In dieser Position dominieren die Sachaufwendungen in Höhe von 2.007,4 Millionen DM und die Personalaufwendungen in Höhe von 1.049,9 Millionen DM.

Das vergleichsweise starke Gewicht der Sachaufwendungen hängt damit zusammen, dass in dieser Position die Abgeltungsbeträge für die Leistungen der POSTBANK enthalten sind, die sie bei den Schwesterunternehmen POSTDIENST und TELEKOM in Anspruch nimmt. Der weitaus überwiegende Teil dieser Aufwendungen entfällt auf Zahlungen an den POSTDIENST in Höhe von 1.573,5 Millionen DM.

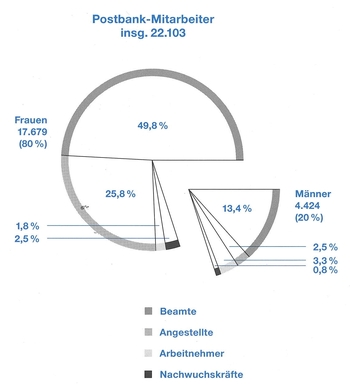

Der Personalaufwand umfasst die Gehälter, Löhne und sozialen Abgaben sowie die Aufwendungen für die Altersversorgung, nicht dagegen sonstige soziale Leistungen wie Beihilfen. Im Jahresdurchschnitt waren 22.103 Mitarbeiterinnen und Mitarbeiter bei der POSTBANK beschäftigt, davon 4.089 als Teilzeitkräfte.

Die Wertpapiere werden nach dem strengen Niederstwertprinzip bewertet. Als Folge des Anstiegs des Zinsniveaus schon zu Jahresbeginn waren auf den Wertpapierbestand erhebliche Abschreibungen vorzunehmen.

Aus der laufenden Geschäftstätigkeit ergab sich im Berichtsjahr ein positives Ergebnis von 393 Millionen DM.

Unter Berücksichtigung der übrigen Erträge und des neutralen Ergebnisses errechnet sich vor Ablieferung an den Bund jedoch ein Fehlbetrag von 188,9 Millionen DM, der sich durch die Ablieferung von 269,5 Millionen DM auf 458,3 Millionen DM erhöht.

Bei der Ablieferung an den Bund handelt es sich um eine 10-prozentige Abgabe besonderer Art auf wesentliche Ertragspositionen. Von 1996 an wird sie nach der Steuerlast bemessen, die die POSTBANK zu tragen hätte, wenn sie eine Kapitalgesellschaft wäre. Das wird zu einer erheblichen Reduzierung der Ablieferung auf ein wettbewerbsneutrales Maß führen.

Durch den Finanzausgleich blieb das Eigenkapital absolut unverändert bei 3.861,7 Millinen DM. Relativ sind das zum Jahresende 5,4 Prozent der Bilanzsumme.

Aus dem noch ausstehenden Jahresabschluss der POSTBANK für das Beitrittsgebiet erwartet die POSTBANK keine negative Ergebniswirkung auf ihren Gesamtabschluss.

Finanzausgleich

Nach der strukturellen Separierung der POSTBANK stellt sich die Frage, ob das Unternehmen schon im 1. Jahr seiner Geschäftstätigkeit die wettbewerbsrechtlichen Auflagen des § 37 Abs. 4 PostVerfG hat beachten können, wonach ein Finanzausgleich aus Monopoldiensten (der TELEKOM) zugunsten von Wettbewerbsdiensten (der POSTBANK) nur zulässig ist, wenn dadurch die Wettbewerbsmöglichkeiten anderer Unternehmen ohne sachlich gerechtfertigten Grund nicht beeinträchtigt wird.

Ohne die Ablieferung an den Bund in Höhe von 269,5 Millionen DM verbliebe „vor Steuern” die Notwendigkeit eines Finanzausgleichs in Höhe von 188,8 Millionen DM. Für die beiden Produkte des baren Postanweisungs- und des halbbaren Zahlungsanweisungsdienstes, die die Postbank als Alleinanbieter offeriert, sind nach den Ergebnissen der internen Leistungs- und Kostenrechnung fraglos Verluste entstanden, die eher größer sind als 188,8 Millionen DM, sodass der Finanzausgleich insoweit nicht „ohne sachlich gerechtfertigten Grund” geleistet wurde.

Der Finanzausgleich in Höhe von 458,3 Millionen DM lässt sich also in voller Höhe auf die ~ im Vergleich zur normalen Steuerpflicht weit überhöhte - Ablieferung an den Bund und den nach § 37 PostVerfG zulässigen Ausgieich von Verlusten in dem faktisch nicht im Wettbewerb stehenden Postanweisungs- und Zahlungsanwelsungsdienst der POSTBANK zurückführen.

Ohne diese beiden Sondereinflüsse hätte die POSTBANK demnach „vor Steuern” trotz hohen Abschreibungsbedarfs bei den Wertpapierbeständen schon im 1. Jahr ihres Bestehens ein positives Ergebnis erzielt.

Diese Aussage gilt auch, wenn man die zwischen den 3 Unternehmen geflossenen Zahlungsströme für zwischenunternehmerische Verrechnungen in die Betrachtungen einbezieht:

Neben den marktüblichen Zinsen in Höhe von 2.105 Millionen DM für Ausleihungen an die Schwesterunternehmen (29,4 Milliarden DM) hat die POSTBANK für Leistungen an die Schwesterunternehmen 339,9 Millionen DM erhalten und für deren Leistungen zugunsten der POSTBANK 1.674 Millionen DM bezahlt, davon 1.574 Millionen DM an POSTDIENST, insbesondere für die Leistungen im Schalterverbund und für Porti.

Erstmals für das Geschäftsjahr 1991 werden die Wirtschaftsprüfer zu testieren haben, ob die vom Bundesminister für Post und Telekommunikation zur Einhaltung der Vorgaben des § 37 PostVerfG erlassenen Spielregeln zur Schaffung chancengleicher Wettbewerbsbedingungen und damit zur Sicherstellung eines fairen Wettbewerbs von der POSTBANK eingehalten worden sind. Auch wenn dieses Testat somit noch aussteht, ist sie gleichwohl überzeugt, dass die genannten Spielregeln eines fairen Wettbewerbs auch schon im 1. Jahr der Geschäftstätigkeit der POSTBANK „unter dem Strich” eingehalten worden sind, wenn man die Summe der Zahlungsströme, nicht einzelne Positionen, zum Maßstab nimmt.

Ausblick

Das Unternehmen muss wegen der sich abzeichnenden Verengung der Zinsspanne und der Kostensteigerungen davon ausgehen, dass sich das günstige Teilbetriebsergebnis des Berichtsjahres im laufenden Geschaftsjahr nicht erneut erreichen lässt. Auf der anderen Seite sehen wir für das laufende Geschaftsjahr keinen Abschreibungsbedarf in der Vorjahreshöhe. Wir rechnen daher für das laufende Geschäftsjahr mit einem geringeren Ausgleichsbedarf als in 1990. Die Planungen sehen für 1991 mithilfe eines erneuten Finanzausgleichs vonseiten der TELEKOM wiederum ein ausgeglichenes Ergebnis vor. Im Übrigen erwartet die POSTBANK, dass sie nach einem mittelfristigen Anpassungsprozess durch Erweiterung der Produktpalette, Steigerung der Erträge und Reduzierung der Kosten eines Finanzausgleichs nicht mehr bedürfen wird.

aus dem Geschäftsbericht 1990 der Deutschen Bundespost POSTBANK:

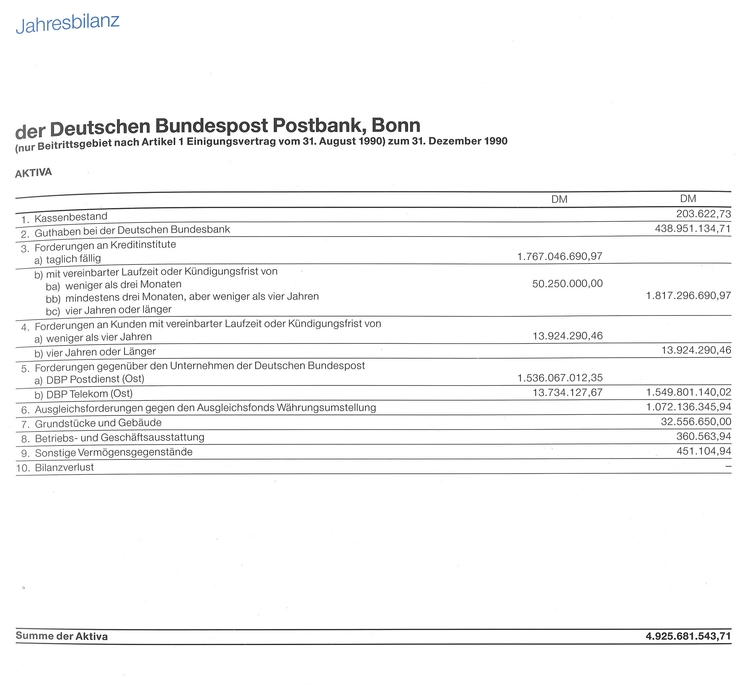

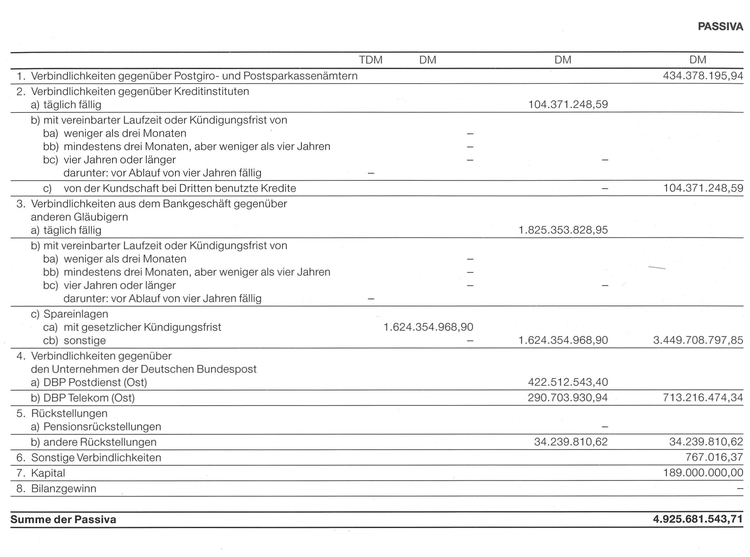

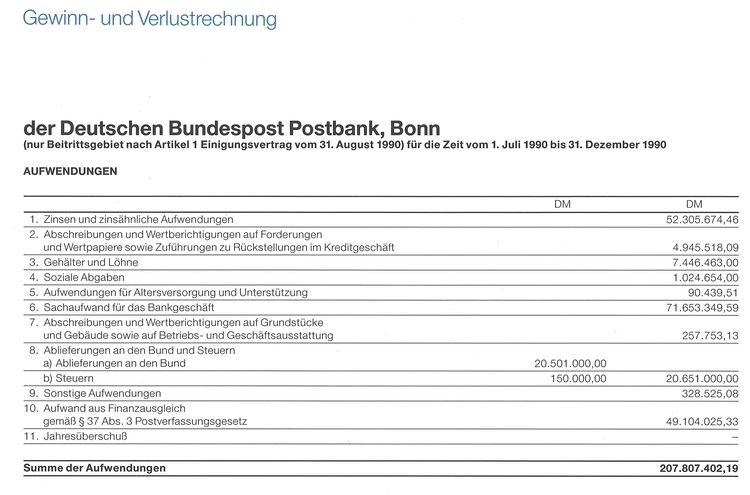

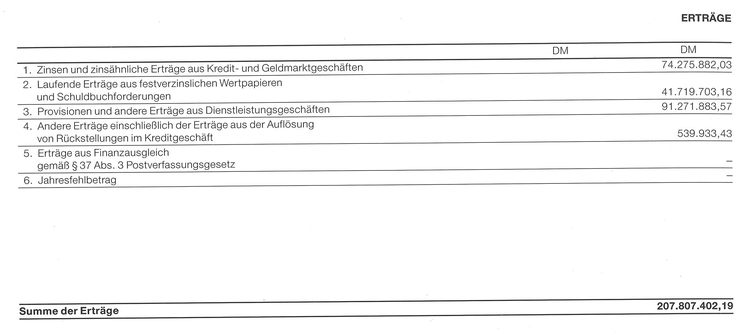

Anmerkungen zur Jahresbilanz und Gewinn- und Verlustrechnung alte Bundesländer und

Eröffnungsbilanz neue Bundesländer

Organisatorische Grundlagen

Zum 31. Dezember 1989 wurde letztmalig ein Gesamtjahresabschluss für die Deutsche Bundespost erstellt. Nach der Dreiteilung der Deutschen Bundespost gem. § 1 Abs. 2 PostVerfG [= Art. 1 PostStruktG] erstellt die Deutsche Bundespost POSTBANK erstmalig einen eigenen Jahresabschluss.

Der Jahresabschluss umfasst die Gescnäftstätigkeit in den alten Bundesländern. Aufgrund der besonderen Situation in den neuen Bundesländern, vor allem im Hinblick auf die Währungsumstellung und den Übergang der Rechnungslegung auf Handelsrecht, wird für diesen Bereich ein gesonderter Jahresabschluss erstellt werden. Die Abschlüsse West und Ost werden zu einem Gesamtjahresabschluss der Deutschen Bundespost POSTBANK zusammengefasst werden.

Jahresabschluss

Für die Aufstellung des Jahresabschlusses werden gemäß §§ 39 Abs. 2 und 44 Abs. 1 PostVerfG die handelsrechtlichen Vorschriften und die besonderen für Kreditinstitute geltenden Vorschriften in analoger Anwendung herangezogen. Auf die Darstellung der Vorjahreszahlen nach § 265 Abs. 2 HGB wurde gemäß § 25a Abs. 2 KWG und § 1 Abs.6 der Verordnung über Formblätter für die Gliederung des Jahresabschlusses von Kreditinstituten verzichtet.

Die ausgewiesenen Kassenbestände in Deutscher Mark, Bundesbankguthaben und Forderungen an Kreditinstitute sind mit den Nominalwerten angesetzt, die vorhandenen Sortenbestände mit dem jeweiligen Mittelkurs des Bilanzstichtages umgerechnet. In den Forderungen an Kreditinstitute enthaltene Namenspapiere und Schuldscheindariehen sind mit den Anschaffungskosten bilanziert.

Forderungen aus Darlehen an die Schwesterunternehmen POSTDIENST und TELEKOM, die zu marktüblichen Sätzen verzinst werden, kurzfristig fällige Verrechnungsforderungen gegenüber den Schwesterunternehmen sowie die (überwiegend nicht verzinslichen) Ausgleichsforderungen gegen die öffentliche Hand aus der Währungsreform 1948 und die Durchlaufenden Kredite (nur Treuhandgeschäfte) ohne Kreditrisiko der POSTBANK wurden ebenfalls zu den Nominalwerten angesetzt.

Forderungen gegenüber Kunden sind grundsätzlich zu den jeweiligen Nennwerten abzüglich angemessener Pauschalwertberichtigungen bilanziert.

In den Forderungen enthaltene Namenspapiere und Schuldscheindarlehen sind mit den Anschaffungskosten bilanziert. Der Bestand an Anleihen und Schuldverschreibungen sowie die sonstigen Wertpapiere (Investmentzertifikate) sind unter Beachtung des für das Umlaufvermögen geltenden strengen Niederstwertprinzips (§ 253 Abs. 3 HGB) bewertet worden. Aus der Beachtung des strengen Niederstwertprinzips resultierte für das Geschäftsjahr 1990 ein in der Gewinn- und Verlustrechnung erfasster Abschreibungsbedarf.

Die bei Aufteilung der Deutschen Bundespost in die 3 Postunternehmen der Deutschen Bundespost POSTBANK zugeordneten Beteilungen (Deutsche Lufthansa AG, Köln, und Deutsche Pfandbrief- und Hypothekenbank AG, früher Deutsche Pfandbriefanstalt, Wiesbaden) ~ ausschließlich Minderheitsbeteiligungen - werden mit den historischen Anschaffungskosten bilanziert. Aus den Beteiligungen zufließende Dividenden werden bei Zufluss ertragswirksam erfasst. Die Beteiligung an der Deutschen Pfandbrief- und Hypothekenbank AG wurde im laufenden Geschäftsjahr 1991 veräußert.

Grundstücke und Gebäude einschließlich der Einbauten in fremde Grundstücke und die Betriebs- und Geschäftsausstattung wurden mit Anschaffungskosten (ggf. DM-Eröffnungsbilanzwerte aus dem Jahre 1948) abzüglich planmäßiger Abschreibungen angesetzt. Die Abschreibungen erfolgten nach der linearen Abschreibungsmethode über die betriebsgewöhnliche Nutzungsdauer bzw. nach den ertragssteuerlich höchstzulässigen Sätzen, wobei von der Bewertungsfreiheit für geringwertige Wirtschaftsgüter analog § 6 Abs. 2 EStG Gebrauch gemacht wird. Für Zugänge wird generell die halbe Jahresabschrelbung verrechnet. Bei Einbauten in fremde Gebäude bemisst sich die unterstellte Nutzungsdauer nach der Laufzeit der Mietverträge.

Verbindlichkeiten aus dem Bankgeschäft gegenüber Kreditinstituten und gegenüber anderen Gläubigern (Sicht- und Spareinlagen) sowie begebene Schuldverschreibungen und aufgenommene Darlehen und sonstige Verbindlichkeiten sind gemäß § 253 Abs. 1 Satz 2 HGB zu ihrem Bückzahlungsbetrag unter Berücksichtigung zeitänteiliger Zinsen angesetzt.

Rückstellungen wurden gemäß § 42 Abs. 1 PostVerfG in Verbindung mit § 249 Abs.1 HGB für Pensionsanwartschaften, soweit es sich um Neuzusagen seit 1. Januar 1990 handelt, und für pensionsähnliche Verpflichtungen nach Art. 131 GG (Pensionsrückstellungen), sowie für dem Grunde und/oder der Höhe nach ungewisse Verbindlichkeiten (andere Rückstellungen) einschließlich der am Biianzstichtag bestehenden Restablieferungsverpflichtung an den Bund gebildet. Den passivierten Pensionsrücksteiiungen liegt ein versicherungsmathematisches Gutachten zugrunde. Für die Berechnung wurde von den „Richttafeln 1983 für die Pensionsversicherung” von Dr. Klaus Heubeck, Köln, ausgegangen und als Rechnungszinsfuß der eriragssteuerlich nach § 6a EStG vorgeschriebene Zinssatz von 6 Prozent angesetzt. Die anderen Rückstellungen tragen den erkennbaren Risiken und bestehenden, aber dem Grunde und/oder der Höhe nach ungewissen Verpflichtungen in angemessenem Umfange Rechnung.

Das Eigenkapital der POSTBANK zum 31. Dezember 1990 von 3.862 Millionen DM wurde in analoger Anwendung von § 272 Abs. 1 Satz 1 in Verbindung mit § 283 HGB zum Nennbetrag ausgewiesen. Eine Kapitairücklage oder Gewinnrücklagen bestanden bei der POSTBANK am Biianzstichtag nicht.

Der für das Geschäftsjahr 1990 nach periodengerechter Abgrenzung von Aufwendungen und Erträgen an sich auszuweisende Jahresfehlbetrag von 458 Millionen DM wird durch einen Anspruch auf Finanzausgleich gegenüber dem Schwesterunternehmen TELEKOM in gleicher Höhe ausgeglichen, sodass sich weder ein Bilanzverlust noch ein Bilanzgewinn ergibt.

Geschäftsführung und Vertretung

Dem Vorstand der POSTBANK gehören an:

- Dr. Günter Schneider (Vorsitzender)

- Dr. Rudolf Bauer

- Dr. Bernhard Zurhorst

Bezüge 01.01. -31. 12. 1990:

Vorstand 1.246.666,67 DM

Aufsichtsrat 431.280,00 DM

Zusammensetzung des Aufsichtsrates

- Dr. Hans Friderichs (Vorsitzender)

Albert Stegmüller (stellvertretender Vorsitzender)

- Hans Adams, Vorsitzender des Personalrats beim Postgiroamt Frankfurt am Main (bis 31.5.1990)

- Dr. Thea Brünner, Geschäftsführerin der Verbraucherzentrale Berlin e.V.

- Prof. Dr. Hans E. Büschgen, Direktor des Seminars für Allgemeine Betriebswirtschaftslehre und Bankbetriebslehre an der Universität zu Köln

- Dr. Gert Haller, Ministerialdirektor im Bundesministerium der Finanzen (seit 14.2.1990)

- Freiherr Constantin Heereman von Zuydtwyck, Präsident des Deutschen Bauernverbandes

- Dr. Horst Köhler, Staatssekretär im Bundesministerium der Finanzen (bis 13.2.1990)

- Margit Kröger, Mitglied des Personalrats beim Postsparkassenarnt Hamburg

- Franz Kroppenstedt, Staatssekretär im Bundesministerium des Inneren

- Bernd Lindenau, Bezirksvorsitzender der Deutschen Postgewerkschaft Berlin

- Uwe Lüthje, Mitglied des Bezirksvorstandes des Deutschen Postverbandes, Hamburg

- Dr. Bernhard Molitor, Ministerialdirektor im Bundesministerium für Wirtschaft

- Dr. Manfred Schüler, Staatssekretar a. D., Mitglied des Vorstandes der Kreditanstalt für Wiederaufbau

- Karola Schwuchow, Mitglied der Geschäftsführung des Hauptpersonalrats (seit 1.6.1990)

- Dr. lng. Dieter Soltmann, Präsident der Industrie- und Handelskammerfür München und Oberbayern, Vizepräsident des Deutschen Industrie- und Handelstags