Postbank mit neuem Geschäfts-Girokonto

04.01.2001

- Kundenwünsche umgesetzt

- Preisvorteil bei Online-Banking

„Postbank Business Giro” heißt das neue Geschäfts-Girokonto, mit dem die Postbank ab sofort vor allem kleinere und mittlere Unternehmen ansprechen will. Es kostet pauschal 8,50 DM pro Monat und ist damit im Marktvergleich sehr günstig. Ab einem monatlichen Zahlungseingang von 20.000 DM gibt es das Konto sogar zum Null-Tarif. Enthalten sind monatlich 100 beleglose Buchungen, jede weitere kostet 6 Pfennige. Kostenlos enthalten sind außerdem 2 ec-Karten, Monatskontoauszug per Post, Daueraufträge und portofreie Girobriefumschläge. Beleghafte Buchungen werden mit 1 Mark berechnet.

Im Vergleich mit dem alten Preismodell der Postbank ist das neue Konto vor allem bei intensiver Nutzung deutlich preisgünstiger. Besonders vorteilhaft ist das Konto für Firmen, die ihren Zahlungsverkehr online am Computer erledigen, weil dann die Kosten für beleghafte Buchungen entfallen. Die Kostenersparnis durch Online-Banking gibt die Postbank konsequent an ihre Kunden weiter. Bereits heute führt knapp jeder 3. der 400.000 Firmenkunden der Postbank sein Konto online.

Als zusätzlichen kostenlosen Service bietet die Postbank ihren Firmenkunden die Banking-Software „Postbank ModernCash” sowie Beratung durch die Business-Line, die Montag bis Samstag rund um die Uhr erreichbar ist. Der Kontokorrentkredit ist mit 11,5 Prozent im Marktvergleich sehr günstig.

Mit dem neuen Geschäfts-Girokonto setzt die Postbank Ergebnisse einer aktuellen Umfrage unter Gewerbekunden um. Die Mehrheit der Befragten bezahlt lieber einen Pauschalpreis als Einzelentgelte. Pauschalpreise werden als übersichtlich, verständlich und fair beurteilt. Entscheidend ist darüber hinaus der Preis für den Kontokorrentkredit. Er gibt noch vor den Kontogebühren den Ausschlag bei der Wahl eines Kontos. 40 Prozent der Befragten, die heute ihr Konto noch nicht online nutzen, planen den Einstieg ins Online-Banking.

Beim Mittelstand Flagge zeigen

Die Postbank will künftig beim Mittelstand deutlich mehr Flagge zeigen. Mit Produkten für die Felder Zahlungsverkehr, Liquidität, Finanzierung, Geldanlage und Vorsorge will sie mittelständischen Unternehmen zunehmend als Hausbank zur Seite stehen. Die Produktpalette soll dabei überschaubar bleiben. Die Produkte werden wie bisher preisgünstig und schnell sein. Einen Schwerpunkt bildet die Einführung von E-Commerce im Handel. Deutsche Post und Postbank können hier gemeinsam einen umfassenden Service aus einer Hand anbieten, der von der Bestellung über die Lieferung und Abrechnung bis zur Bezahlung reicht.

| „Postbank Business Giro” im Überblick | |

| Pauschalpreis | 8,50 DM pro Monat, kostenlos bei Zahlungseingängen von monatlich mindestens 20.000 DM |

| beleglose Buchungen | 100 Stück inklusive, jede weitere 0,06 DM |

| 2 ec-Karten | inklusive |

| Online- und Telefonbanking | inklusive |

| Banking-Software „Postbank ModernCash” | inklusive |

| Beratung durch die Postbank Business-Line | inklusive, Mo bis Sa 0:00 - 24:00 Uhr |

| Daueraufträge (einrichten, ändern, löschen) | inklusive |

| Monatskontoauszug per Post | inklusive |

| portofreie Postbank Girobriefumschläge | inklusive |

| beleghafte Aufträge (beleghafte Überweisung, Scheckeinreichung usw.) | 1,00 DM |

| Kontokorrent-Kredit | zurzeit 11,5 % p.a. |

Interessenten erhalten Informationen und Anträge zur Kontoeröffnung in den Filialen der Deutschen Post oder bei der Postbank Business-Line unter der Telefonnummer 0180 30 40 900. Im Internet gibt es die Unterlagen unter www.postbank.de/geschaeftskunden. Aktuelle Geschäftskunden der Postbank brauchen nichts zu unternehmen. Ihre Konten werden automatisch auf das neue Preismodell umgestellt.

BHW wird Partner für Metall-Rente

18.01.2001

- Weiterer Eckpfeiler für die BHW Vorsorgestrategie

![]() Im Rennen um den Großauftrag zur Altersversorgung in der Metall- und Elektroindustrie ist der Hamelner BHW Konzern als Konsortiumsmitglied erfolgreich durchs Ziel gegangen. BHW ist damit an der „Metall-Rente” beteiligt.

Im Rennen um den Großauftrag zur Altersversorgung in der Metall- und Elektroindustrie ist der Hamelner BHW Konzern als Konsortiumsmitglied erfolgreich durchs Ziel gegangen. BHW ist damit an der „Metall-Rente” beteiligt.

„Wir sind stolz auf diesen Erfolg, schließlich haben sich die bedeutendsten deutschen Finanzdienstleister an dem Ausschreibungsverfahren beteiligt”, betont BHW Vorstandschef Reinhard Wagner. „Die Entscheidung für BHW bestätigt die strategische Neuausrichtung des BHW Konzerns auf die private Vorsorge und eröffnet dem Unternehmen auch im Markt der betrieblichen Altersvorsorge weitere Wachstumsperspektiven”, hebt Wagner hervor.

Die Tarifparteien Gesamtmetall und IG Metall haben mit dem Versorgungswerk für die 3,6 Millionen Beschäftigten der Metall- und Elektroindustrie den weitaus größten Auftrag erteilt, der als Folge der Rentenreform bei der betrieblichen Altersversorgung zu vergeben war. So schätzen die Tarifparteien das Beitragsvolumen der Metall-Rente langfristig auf mehrere Milliarden Euro.

Enormes Wachstumspotenzial

Im Rahmen des Gesamtkonsortiums wird BHW an einer Pensionskasse, an einer Direktversicherung und an einem Pensionsfonds beteiligt. Die Arbeitnehmer der Metall- und Elektroindustrie können bei der Metall-Rente ihr Geld wahlweise in eine dieser drei Varianten anlegen. Positive Effekte erwartet BHW durch die Metall-Rente vor allem für die BHW Lebensversicherung. Da das Metall-Versorgungswerk sich auch anderen Branchen öffnen will, sieht BHW durch seine Mitwirkung im Konsortium auch die Türen für weitere Chancen in der betrieblichen Altersvorsorge geöffnet.

Als Spezialist für die private Vorsorge sieht sich BHW sowohl in der betrieblichen als auch in der privaten Altersvorsorge hervorragend aufgestellt.

BHW wächst mit privater Vorsorge

09.02.2001

- Fondsgeschäft verdoppelt

- Marktanteilsgewinne im Baufinanzierungsgeschäft

![]() Mit überdurchschnittlichen Neugeschäftszuwächsen im Fonds- und Lebensversicherungsgeschäft sowie mit Marktanteilsgewinnen in der privaten Baufinanzierung sieht sich die BHW Gruppe in ihrer neuen strategischen Ausrichtung auf die Private Vorsorge bestätigt. Die „Neugeschäftserfolge bilden eine gute Basis für unser Ziel, künftig zu den Top 3 im Wachstumsmarkt der Privaten Vorsorge in Deutschland zu gehören”, erklärte BHW Vorstandschef Reinhard Wagner auf der Jahrespressekonferenz des Hamelner Finanzkonzerns.

Mit überdurchschnittlichen Neugeschäftszuwächsen im Fonds- und Lebensversicherungsgeschäft sowie mit Marktanteilsgewinnen in der privaten Baufinanzierung sieht sich die BHW Gruppe in ihrer neuen strategischen Ausrichtung auf die Private Vorsorge bestätigt. Die „Neugeschäftserfolge bilden eine gute Basis für unser Ziel, künftig zu den Top 3 im Wachstumsmarkt der Privaten Vorsorge in Deutschland zu gehören”, erklärte BHW Vorstandschef Reinhard Wagner auf der Jahrespressekonferenz des Hamelner Finanzkonzerns.

Basis der neuen Vorsorge-Strategie sei weiterhin die Immobilie als „Altersvorsorgeabsicherung Nr. 1 der Deutschen”, erklärte Wagner. Baufinanzierung und Bausparen sowie der deutliche Ausbau neuer Produktfelder wie Fonds und Private Rente seien die Kernelemente der künftig komplett auf die Private Vorsorge ausgerichteten Produktstrategie.

Bereits im abgelaufenen Jahr 2000 sei BHW im Vorsorge-Markt gut vorangekommen. So habe man im Fondsgeschäft den Absatz mehr als verdoppeln können. Auch im Baufinanzierungsgeschäft wurde die Marktposition durch Marktanteilsgewinne weiter ausgebaut. Hier wurden den Kunden rund 9,6 Milliarden Euro für private Wohnungsbauzwecke zur Verfügung gestellt. Während die Hypothekenbranche einen hohen 2-stelligen Rückgang zu verzeichnen habe, liege BHW mit einem nur leichten Minus bei den Auszahlungen von Hypotheken- und Bauspar-Kollektivgeldern signifikant besser als die Branche. Entsprechend stieg der Marktanteil von 7 auf 8,1 Prozent. Das Bausparneugeschäft habe sich - so Wagner - erwartungsgemäß unter dem Ausnahmejahr 1999 bewegt. Dennoch seien auch hier im Zweijahresvergleich leichte Marktanteilsgewinne zu verzeichnen.

Konzernweit habe BHW im Jahr 2000 den Kundenbestand um rund 100.000 auf nunmehr 3,24 Millionen Kunden ausbauen können.

Fonds und Lebensversicherungen überdurchschnittlich

BHW Bank und BHW Lebensversicherung konnten ihr Vorsorgegeschäft deutlich ausweiten. Der Fondsabsatz stieg um 106 Prozent auf 192 Millionen Euro sowie um über 41 Prozent in der Anzahl. Die Bruttobeitragseinnahme der Lebensversicherung legte um 7,9 Prozent zu - doppelt so stark wie in der Branche. Dabei wuchsen die Bestände im Bereich der Kapital bildenden Versicherungen sogar um 11,8 Prozent. Die policierten Neuabschlüsse wurden gegenüber dem Normaljahr 1998 um 19,2 Prozent auf 630 Millionen Euro gesteigert. Wegen des „Eichel-Effekts” sieht die Branche das Jahr 1999 nicht als aussagefähige Vergleichsbasis.

Marktanteilsgewinne im Baufinanzierungsgeschäft

Angesichts des unerwarteten Einbruchs der Baukonjunktur - der Verband der Hypothekenbanken vermeldet einen Rückgang der Wohnungsbaudarlehen um über 35 Prozent - musste der BHW Konzern im reinen Hypothekengeschäft zwar auch ein Minus von gut 11 Prozent hinnehmen, konnte aber damit seine Marktposition durch Marktanteilsgewinne weiter ausbauen. Das Darlehnsvolumen aus dem bausparunabhängigen Hypothekengeschäft des BHW Konzerns beläuft sich auf insgesamt 5,8 Milliarde Euro. Davon entfallen 1,6 Milliarden Euro auf die Allgemeine HypothekenBank und 4,2 Milliarden Euro auf die beiden inländischen Bausparkassen der BHW Gruppe. Der außerkollektive Bestand an Baudarlehen der beiden Bausparkassen stieg um 11,3 Prozent auf 24 Milliarden Euro.

Bauspargeschäft auf Normaljahresniveau

Erwartungsgemäß war das Bausparneugeschäft nach dem Ausnahmejahr 1999 sowie, bedingt durch den Einbruch der Baukonjunktur, rückläufig. Zusammengefasst erzielten die 3 Bausparkassen unter dem Dach der BHW Gruppe ein beantragtes Neugeschäft von 10,8 Milliarden Euro und eine Vertragsstückzahl von 664.000 Verträgen. Zum vergleichbaren Jahr 1998 ist dies eine Steigerung von 5,8 Prozent in der Anzahl und ein Rückgang von gut 4 Prozent in der Summe. Zum Vorjahr liegt das Minus bei rund 25 Prozent.

Das Neugeschäft der BHW Bausparkassen (BHW Allgemeine und BHW Bausparkasse) summiert sich im eingelösten Geschäft auf 8,9 Milliarden Euro und eine Stückzahl von 424.000 Verträgen. Hier zeigt der Vergleich zum Jahr 1998 in der Summe ein Minus von 9,7 Prozent und zum Vorjahr einen Rückgang von 25,7 Prozent. Dennoch ist es gelungen, den Marktanteil auf der Zeitachse von 1998 zu 2000 von 12,4 Prozent auf 12,6 Prozent zu steigern.

Im Ausland wuchs das Bausparneugeschäft von BHW um 8,5 Prozent auf nun 1,1 Milliarden Euro. Den größten Anteil mit 776 Millionen Euro hat Tschechien.

Zuteilungsauszahlungen auf Rekordniveau

Ein Rekordniveau erreichten die Zuteilungen der beiden Bausparkassen. So stiegen die Zuteilungsauszahlungen um 8,2 Prozent auf 3,8 Milliarden Euro.

Im Geschäftsfeld Baufinanzierungen hat der BHW Konzern damit zusammen mit den außerkollektiven Baufinanzierungen seinen Kunden im Jahr 2000 rund 9,6 Milliarden Euro für private Wohnungsbauzwecke zur Verfügung gestellt. Trotz eines leichten Rückgangs von 4,8 Prozent bedeutet dies im Branchenvergleich eine Steigerung des Marktanteils von 7 auf 8,1 Prozent.

Stabile Ertragsentwicklung

Nach den Worten von Vorstandschef Wagner zeichnet sich für das Jahr 2000 eine stabile ertragswirtschaftliche Entwicklung des Konzerns ab. Man werde das prognostizierte Ziel, das anspruchsvolle Ergebnisniveau des Jahres 1998 zu erreichen, sogar leicht überschreiten. Im Gegensatz zu den deutlichen Ergebnisrückgängen anderer primär auf das Bausparen ausgerichteter Marktteilnehmer habe sich die Strategie von BHW bewährt, rechtzeitig mehrere Standbeine und Ertragsfelder außerhalb des Bausparens aufzubauen. In diesem Zusammenhang verwies Wagner auch auf die deutlichen Kurssteigerungen der BHW Aktie im zurückliegenden Jahr. Er erwarte, dass angesichts der auf den Wachstumsmarkt Private Vorsorge ausgerichteten Neupositionierung sich der Aktienkurs von BHW weiter positiv entwickeln werde.

Ausblick

Für das Jahr 2001 zeigt sich Wagner zuversichtlich. Bestätigt werde diese Zuversicht durch einen guten Jahresauftakt. So konnte BHW im Januar in allen Geschäftsfeldern das Neugeschäft klar steigern. Während Wagner insbesondere bei den neuen Vorsorgeprodukten deutliche Zuwächse erwartet, geht er im Baufinanzierungsgeschäft von einer Stabilisierung des Marktes aus. Auch in diesem Geschäftsfeld werde man jedoch die eigene Marktposition weiter ausbauen. Mit Blick auf die weitere ertragswirtschaftliche Entwicklung sei - so Wagner - die allgemeine Zinsentwicklung von Bedeutung. Derzeit könne für 2001 von einem leicht niedrigeren Zinsniveau ausgegangen werden.

Angesichts der Bedeutung des Wohneigentums als Kernelement der Privaten Altersvorsorge appellierte Wagner an die Politik, das Bausparen als Grundvoraussetzung für den Erwerb der eigenen vier Wände ebenso stark zu fördern, wie dies für andere Vorsorgeprodukte vorgesehen sei. Hierzu sei es u. a. notwendig, die Wohnungsbauprämie und die Arbeitnehmer-Sparzulage zu verdoppeln sowie die Einkommensgrenzen für die Bausparförderung abzuschaffen.

Wichtige Zahlen auf einen Blick:

| Geschäftsfeld Vorsorge: | |

| Fondsgeschäft | + 106 Prozent |

| Beitragseinnahmen Lebensversicherung | + 7,9 Prozent |

| Geschäftsfeld Baufinanzierung: | |

| Marktanteil | von 7 auf 8,1 Prozent gesteigert |

| Mittel für privaten Wohnungsbau | 9,6 Milliarden Euro |

| Weitere Daten: | |

| Kundenzahl | 3,24 Millionen (+ 100.000) |

| BHW Aktie | + 62 Prozent |

Postbank ordnet Fondsgeschäft neu

13.03.2001

- Kräfte werden gebündelt

- Stärker auf den Markt ausgerichtet

Die Postbank Gruppe bündelt ihre Kräfte im Fondsgeschäft: Die beiden deutschen Kapitalanlagegesellschaften Deutsche Postbank Privat Investment und Deutsche Postbank Invest werden im 1. Quartal 2001 verschmolzen. Damit richtet die Postbank sich auf die weiter überdurchschnittlich steigenden Wachstumsraten im Fondsgeschäft aus. Sie bündelt das Know-how in einer Gesellschaft und nutzt das Mitarbeiterpotenzial optimal. Die neue Deutsche Postbank Privat Investment Kapitalanlagegesellschaft mbH betreut ein Fondsvolumen von aktuell 8,7 Milliarden Euro. Erstes gemeinsames Produkt der neuen Gesellschaft ist der aktiv gemanagte Mischfonds „Postbank Global OptiMix”.

Bislang war das deutsche Fondsgeschäft bei der Postbank in Publikums- und Spezialfonds getrennt. Die 1998 gegründete Postbank Privat Investment betreut 140.000 Privatkunden und belegte beim Mittelaufkommen im vergangenen Jahr mit 7 Investmentfonds einen Top-Ten-Platz unter den deutschen Gesellschaften. Die Deutsche Postbank Invest widmete sich mit zuletzt 20 Spezialfonds seit 1996 ihren institutionellen Anlegern. Die Postbank erwartet von der rückwirkend zum 31. Dezember 2000 wirksamen Fusion, dass Synergieeffekte geschaffen werden, insbesondere im Fondsmanagement, der Informationstechnologie und im Backoffice-Bereich.

Die neue Gesellschaft mit Sitz in Bonn beschäftigt mehr als 80 Mitarbeiterinnen und Mitarbeiter. Geschäftsführer sind Birgit Eichhorn, Udo Hirschhäuser und Karl-Heinz Pfarrer (Sprecher). Der bisherige Geschäftsführer der Postbank Invest, Klaus-Dieter Fröhlich, wird in Kürze eine neue verantwortungsvolle Aufgabe in der Postbank Gruppe übernehmen. Neben der Postbank Privat Investment bleibt die luxemburger Fondsgesellschaft Deutsche Postbank International S.A. weiter bestehen.

Postbank wird neues Mitglied der CashGroup

14.03.2001

- Ab dem 1. April kostenloses Bargeldabheben an bundesweit rund 7.600 Geldautomaten

- Service gilt auch für GeldKarten

Das Bundeskartellamt hat dem Beitritt der Postbank zur CashGroup zugestimmt. Die Kunden von Commerzbank, Deutscher Bank, Dresdner Bank, HypoVereinsbank, Postbank und deren Tochterunternehmen haben damit ab dem 1. April 2001 die Möglichkeit, an bundesweit rund 7.600 Geräten kostenfrei Bargeld abzuheben. Die Zahl der Geldautomaten erhöht sich von bisher rund 5.400 Geldautomaten der CashGroup um die 2.200 Geräte der Postbank. Die Kunden benötigen zum Geldabheben nur ihre ec- oder KundenkarteE und die dazugehörende Geheimzahl. Auch GeldKarten der beteiligten Institute können an den Automaten entgeltfrei aufgewertet werden.

Eine Abhebung mit der Postbank SparCard ist an den Automaten der CashGroup nicht möglich.

Postbank mit Sonderprogramm Baufinanzierung

15.03.2001

- 200 Millionen DM Volumen

- 5,58 (5,72) Prozent für 10 Jahre

Die Postbank macht den Kauf und die Umfinanzierung eigengenutzter Wohnimmobilien billiger. Dazu hat sie ein Sonderprogramm mit einem Volumen von 200 Millionen DM aufgelegt. Die Gelder werden ab dem 17. März im sogenannten Windhundverfahren vergeben, d.h. die Reihenfolge der Aufträge ist entscheidend.

Die Mittel werden für 10 Jahre zum festen Zinssatz von nominal 5,58 Prozent (effektiv 5,72 Prozent) angeboten und sind damit im Marktvergleich sehr günstig. Die Tilgung muss mindestens 1 Prozent pro Jahr betragen. Sondertilgungen sind nicht möglich. Der Eigenkapitalanteil muss mindestens 20 Prozent betragen.

Finanziert werden ausschließlich eigengenutzte Wohnimmobilien ohne Gewerbeanteil. Die Finanzierung von Baumaßnahmen (Neubauerstellung, An- und Umbauten) ist nur möglich, wenn der gesamte Kredit in einer Summe ausgezahlt wird.

Die Finanzierungen können in allen Center-Filialen der Deutschen Post abgeschlossen werden. Interessenten können sich über die Details des Programms auch beim Postbank Direkt-Service informieren, Tel. 0180- 30 40 300. Wer wissen möchte, inwieweit die Gelder des Programms bereits ausgeschöpft sind, kann den aktuellen Stand im Internet unter www.postbank.de/baufinanzierung abrufen. Dort gibt es auch zusätzliche Informationen rund um die Baufinanzierung.

Postbank kombiniert Sparen und Börse

30.04.2001

- Mehr Zinsen durch neues DAX Sparbuch

- Börsenchancen ohne Kursrisiko

Ab sofort profitieren bei der Postbank auch Sparer von positiven Entwicklungen an der Börse. Das neue „Postbank DAX Sparbuch” eröffnet Anlegern die Chancen des deutschen Aktienmarktes, ohne dass sie auf die Vorteile des Sparens verzichten müssen: Sie genießen die hohe Sicherheit und die gute Verfügbarkeit des Sparbuchs und können gleichzeitig die Steigerungen des Deutschen Aktienindex (DAX) für sich nutzen. Denn beim Postbank DAX Sparbuch gibt es außer den regulären Zinsen monatlich einen Bonus in Höhe des halben DAX-Anstiegs. Das Besondere dabei: Berücksichtigt werden nur positive Entwicklungen des DAX. Negative Entwicklungen haben keinen Einfluss auf die Verzinsung.

Das Postbank DAX Sparbuch vereint das Beste aus der Welt des Sparens und der der Börse. Es ist damit ebenso eine Alternative für Sparer, die eine höhere Rendite anstreben wie für Anleger, die das Risiko von Börseninvestments minimieren wollen. Die turbulente Börsenentwicklung der vergangenen Monate hat die Vorteile des Sparbuchs wieder in den Blickpunkt gerückt. Selbst im schlechten Börsenjahr 2000 hätte das DAX-Sparbuch seinen Besitzern eine Rendite von 2,9 Prozent gebracht und damit mehr Ertrag als der Marktdurchschnitt der Sparbücher: Auf den Basiszins von 2 Prozent hätte die Postbank einen Bonus von 0,9 Prozent gezahlt. In den Jahren 1999 und 1998 wäre der Bonus mit 2,29 bzw. 1,91 Prozentpunkten sogar noch deutlich höher gewesen. Mit ihrem neuartigen Sparprodukt will die Postbank der Renaissance des Sparens zusätzliche Schubkraft verleihen.

Der DAX-Bonus wird rückwirkend für jeden Monat berechnet. Hat der DAX z.B. in einem Monat um 6 Prozent zugelegt, erhöht sich der Zinssatz für diesen Monat um 3 Prozentpunkte. Ist der DAX dagegen gesunken, bekommt der Kunde den Basiszins. Der Basiszinssatz des DAX Sparbuchs beträgt 2 Prozent ab einer Einlage von 10.000 DM, bei geringeren Einlagen 1 Prozent. Die Ersteinlage darf 5.000 DM nicht unterschreiten. Das Postbank DAX Sparbuch hat eine 3-monatige Kündigungsfrist. Anleger können bis zu 3.000 DM pro Kalendermonat ohne vorherige Kündigung abheben.

| Postbank DAX Sparbuch im Jahresvergleich (10.000 DM) | |||

| Jahr | Basiszins | Durchschnittlicher DAX Bonus | Durchschnittlicher Jahreszins |

| 2000 | 2 % | 0,90% | 2m90% |

| 1999 | 2 % | 2,29 % | 4,29 % |

| 1998 | 2 % | 1,91 % | 3,91 % |

| Postbank DAX Sparbuch im Jahr 2000 | |||

| Guthaben in DM | Markt | Basiszins | DAX Sparbuch |

| Durchschnitt Jahr 2000 | |||

| Unter 3.000 | 1,22 % | 1,00 % | 1,90 % |

| Ab 3.000 | 1,56 % | 1,00 % | 1,90 % |

| Ab 10.000 | 2,62 % | 2,00 % | 2,90 % |

| Ab 20.000 | 2,75 % | 2,00 % | 2,90 % |

Postbank erwirbt Mehrheit an DVB Processing

Mai 2001

Mit zunächst 51 Prozent der Anteile wird die Postbank die Mehrheit an der DVB Processing GmbH, einer 100-prozentigen Tochter der Deutschen Verkehrsbank (DVB) übernehmen. Sie kann damit Lösungen für die kartengestützte Zahlungsabwicklung aus einer Hand bieten. Dies kündigte Postbank-Chef Wulf von Schimmelmann im Mai 2001 an. Die gestiegene Akzeptanz von Karten in Handel- und Dienstleistungsbereichen erfordere von der Postbank als Zahlungsverkehrsspezialist eine starke Präsenz auf der Seite der Netzbetreiber, so Schimmelmann. Die DVB ist seit 1996 zugelassener Netzbetreiber für „electronic cash” und verarbeitet bargeldlose Zahlungsströme, die mittels ec-, Kundenkarte oder Kreditkarte am Terminal eines Händlers erzeugt werden.

Deutsche Postbank auf Erfolgskurs

Mai 2001

Mit einem Rekordergebnis von 234 Millionen Euro (457,66 Millionen DM) vor Steuern im Jahr 2000 ist die Postbank wieder auf Erfolgskurs. Damit habe sie nun ein solides Fundament, auf dem die Post-Tochter aufbauen könne, so Vorstandsvorsitzender Prof. Wulf von Schimmelmann bei der Vorstellung der Bilanzzahlen Ende Mai 2001.

Die Postbank setzt weiter auf den Ausbau ihres „Multikanalvertriebs”. Nach wie vor ist zwar der Zugang über die Postfilialen der Vertriebsweg, über den 3 Viertel aller Postbank-Dienstleistungen verkauft werden. Aber auch im Bereich des Online-Banking konnte die Postbank im Jahr 2000 kräftig zulegen: Die Zahl der Online-Konten wuchs von 810.000 um 150.000. Damit liegt die Postbank in der Spitzengruppe der deutschen Online-Banken. Mit 250.000 Neukunden ist die Gruppe des Telefon-Banking noch stärker gewachsen (Stand Jahresende knapp 1,5 Millionen Kunden).

Stolze Zahlen konnte der Postbank-Chef auch von der im Vorjahr gestarteten Tochter Postbank Easytrade verkünden. Sie konnte sich - begünstigt durch den Börsengang der Deutschen Post - mit 280.000 Aktiendepots in der Spitzengruppe der Direct Broker etablieren.

Mit einem Bestand von 3,63 Millionen Konten gelang es der Postbank in 2000, nach leichten Rückgängen in den vergangenen Jahren erstmals wieder die Zahl ihrer Privatgirokonten um 80.000 zu steigern.

Postbank legt bisher bestes Ergebnis vor

28.05.2001

- Wichtige Weichenstellungen vorgenommen

- Deutliches Wachstum bei Girokonten

- Offensive für Geschäftskunden erfolgreich

Mit einem Ergebnis von 234 Millionen Euro vor Steuern hat die Postbank für das Geschäftsjahr 2000 ihren bisher besten Abschluss vorgelegt. Prof. Dr. Wulf von Schimmelmann, Vorstandsvorsitzender der Deutschen Postbank AG: „Wir haben vieles erreicht und wichtige Weichenstellungen vorgenommen. Mit der raschen und reibungslosen Integration der DSL Bank konnten wir einen enormen Kompetenzzuwachs verbuchen, der unsere strategische Position im Bankenmarkt stark verbessert. Damit verbunden war ein nachhaltiger Wachstumsschub.” Von Schimmelmann weiter: „Das Geschäftsjahr 2000 bildet qualitativ und quantitativ ein solides Fundament, auf dem wir in den nächsten Jahren aufbauen können. Wir setzen unseren eingeschlagenen Weg konsequent fort.” Aufgrund des voll im Plan liegenden Ergebnisses für das 1. Quartal 2001 war der Vorstandsvorsitzende am Montag vor Journalisten in Frankfurt sehr zuversichtlich, damit das Vorjahresergebnis deutlich zu übertreffen.

Viele Wege führen zur Postbank

Von Schimmelmann betonte, dass auch im Geschäftsjahr 2000 der Multikanalvertrieb der Postbank starke Bedeutung hatte. Die Postbank bietet Privat- und Geschäftskunden ihr Produktportfolio über viele verschiedene Wege an: die Filialen der Deutschen Post, durch Berater, online, telefonisch, oder per Brief. „Nach wie vor ist der Zugang zu den Filialen für unsere Kunden der wichtigste”, so von Schimmelmann. Rund 3 Viertel des Geschäfts läuft über das stationäre Netz der Deutschen Post. „Die Postbank-typische Vertriebsstruktur wird dadurch geprägt, dass wir in allen Medien präsent sind.” Mehr als 2½ Millionen Kunden nutzen die elektronischen Vertriebswege der Postbank.

Beim Online-Banking konnte die Postbank im Geschäftsjahr 2000 einen erneuten Zuwachs von 150.000 Konten verbuchen. Mit 810.000 Online-Kunden liegt sie hier in der Spitzengruppe. Die Anzahl der Telefon-Banking-Kunden wuchs um 250.000 und liegt damit bei knapp 1,5 Millionen. Dies bedeutet ebenfalls eine marktführende Position. Mit der Gründung von „Postbank Easytrade” konnte die Postbank diese Marktposition noch um 280.000 Online-Kunden ausbauen und gleichzeitig ihre Multikanalstrategie durch WAP-Banking sinnvoll ergänzen.

Zuwachs bei Girokonten / Umschichtungen bei Spareinlagen

Mit 3,63 Millionen Konten konnte die Postbank die Anzahl der Privatgirokonten erstmals seit Jahren wieder deutlich steigern. Sie verbuchte einen Zuwachs von 80.000 Konten. Diese positive Entwicklung setzt sich im 1. Quartal fort, in dem sie weitere 20.000 neue Kontoverbindungen hinzugewinnen konnte. Durch den Beitritt der Postbank zur Cash Group kann sie nun ein weiteres Asset bieten. Die Kunden können seit 1. April 2001 nicht nur an den 2.200 Geräten der Postbank Geld kostenlos abheben, sondern zusätzlich an den 5.400 Automaten der Cash Group.

Wie der gesamte Markt musste auch die Postbank einen Rückgang bei den klassischen Sparprodukten von 3 Milliarden Euro auf 31 Milliarden Euro verzeichnen. Durch Umschichtungen zu anderen Einlageprodukten wie Kapital plus und eine verstärkte Nachfrage nach Investmentfonds konnte die Postbank dies zum Teil korrigieren. Von Schimmelmann: „Die seit Jahren aus Sicht der Sparer niedrigen Zinsen zeigen Wirkung. Wir müssen mit innovativen und kundengerechten Sparformen verlorenes Terrain wieder wettmachen.”

Als Beispiel dafür nannte der Vorstandsvorsitzende das neue Postbank DAX-Sparbuch, das die Sicherheit und die Liquidität des Sparens mit den Renditechancen der Börse verbindet. Die Postbank zahlt auf einen festen Basiszins einen Bonus in Höhe von jahresdurchschnittlich 50 Prozent des monatlichen DAX-Zuwachses. Von Verlusten des DAX sind die Sparer nicht betroffen. Sie erhalten bei negativer Entwicklung immer noch den Basiszins, der bei 10.000 Mark 2 Prozent beträgt. „Dass wir mit dieser Produktinnovation richtig liegen, zeigt das Kundeninteresse: Innerhalb eines knappen Monats konnten wir bereits 40 Millionen Euro verbuchen”, so von Schimmelmann.

Gleichzeitig hat die Postbank im 1. Halbjahr 2001 eine Investmentfonds-Offensive gestartet, mit der sie ihren Kunden verschiedene Fonds für alle Interessen und Risikoneigungen anbietet und den Bekanntheitsgrad der Fonds deutlich steigern will. Das Volumen der Postbank Fonds belief sich zum Jahresende auf annähernd 3,5 Milliarden Euro. Zum Jahresultimo führte sie 510.000 Investmentkonten.

Als Höhepunkt des Berichtsjahres aus Sicht der Privatkunden bezeichnete von Schimmelmann den Markteintritt von Postbank Easytrade. Vom Start weg konnte der Direkt-Broker der Postbank sich mit 280.000 Depots in der Spitzengruppe des deutschen Marktes festsetzen. „Mittelfristig will die Postbank mit Easytrade einer der führenden Anbieter für Wertpapiere werden. Dazu will sie dem Cross-Selling eine neue Dimension geben. ‚Ein Kunde, ein Konto, ein Depot’ heißt unser Konzept, mit dem wir unseren Kunden aus einer Hand den Zugang zu einer umfangreichen Palette von Bank- und Wertpapierdienstleistungen anbieten wollen”, betonte von Schimmelmann.

Firmenkundenbank für Geld- und Logistiklösungen

Immer stärker will die Postbank sich auch im Bereich Geschäftskunden etablieren. Ihre Initiative in diesem Segment hat sie 2000 massiv voran getrieben. Von Schimmelmann: „Mit der Integration der DSL Bank konnten wir deutlich an Kompetenz und Profil in diesem Segment gewinnen. Mit fast 400.000 Geschäftskunden verfügt die Postbank über eine hervorragende Kundenbasis, die sie im Unterschied zu anderen Banken als Chance für ihr Kerngeschäft begreift.”

Die Postbank strebt ein überdurchschnittliches Wachstum an, das sie durch eine erweiterte Produktpalette, das Nutzen der Synergien der DSL Bank, das Erschließen neuer Geschäftsfelder im Konzern Deutsche Post World Net - Stichwort e-Commerce, Logistikfinanzierung - und die Aktivierung bestehender Kundenverbindungen erreichen will. „Gerade die Einbindung in den Konzern Deutsche Post World Net eröffnet uns zusätzliche Potenziale im Logistiksektor. Deshalb ist es unsere Vision, die Firmenkundenbank für Geld- und Logistiklösungen zu sein”, erläuterte von Schimmelmann.

Das strategische Ziel des Konzerns Deutsche Post World Net, ein „weltweit führender Anbieter von integrierten Logistik- und Finanzdienstleistungen durch maßgeschneiderte Lösungen entlang der Wertschöpfungskette” zu sein, setzt die Postbank konsequent um. Sie nutzt die Synergien im Konzern, zum Beispiel beim Leasing-Geschäft, das sie seit Kurzem betreibt, bietet spezifische Logistikfinanzierungen an und etabliert eine einheitliche Vertriebsstruktur für Logistik- und Finanzdienstleistungen.

Insbesondere bei ihren kleineren und mittelständischen Gewerbekunden will die Postbank Flagge zeigen. Während diese Klientel wegen ihrer geringeren Umsätze oft für andere Banken unattraktiv ist, kann die Postbank als Retailbank in diesem Segment auf den Erfahrungen aufsetzen, die sie mit ihren rund 10 Millionen Privatkunden hat. Die Initiative der Postbank wird anerkannt. Mit dem zur Jahreswende eingeführten Kontomodell Business-Giro konnte sie den seit Längerem rückläufigen Trend aufhalten und die bereits bestehenden Konten aktivieren. Ende 2000 verzeichnete sie 375.000 Konten. Das Ziel für 2001 lautet, den Bestand zu halten, und spätestens im nächsten Jahr den Turn-around zu schaffen.

Von Schimmelmann zog ein positives Fazit des Geschäftsjahres 2000: „Die Grundlagen für eine erfolgreiche Zukunft der ‚neuen’ Postbank sind gelegt: Wir haben 2000 einen Abschluss erreicht, mit dem wir sehr zufrieden sein können und auf dessen Basis wir konsequent unseren Kurs fortsetzen. Das Geschäftsjahr 2001 verspricht, das Vorjahr noch zu toppen. Die Postbank hat sich erfolgreich als Multikanalbank für Privat- und Geschäftskunden positioniert. Die Produktpalette ist in punkto Pricing und Umfang mehr als konkurrenzfähig. Nicht zu vergessen: Im Konzern Deutsche Post World Net erschließen wir uns mit der Logistikfinanzierung einen dynamisch wachsenden Markt, der uns in Zukunft noch viel Freude bereiten wird.”

Geschäftsergebnisse 2000

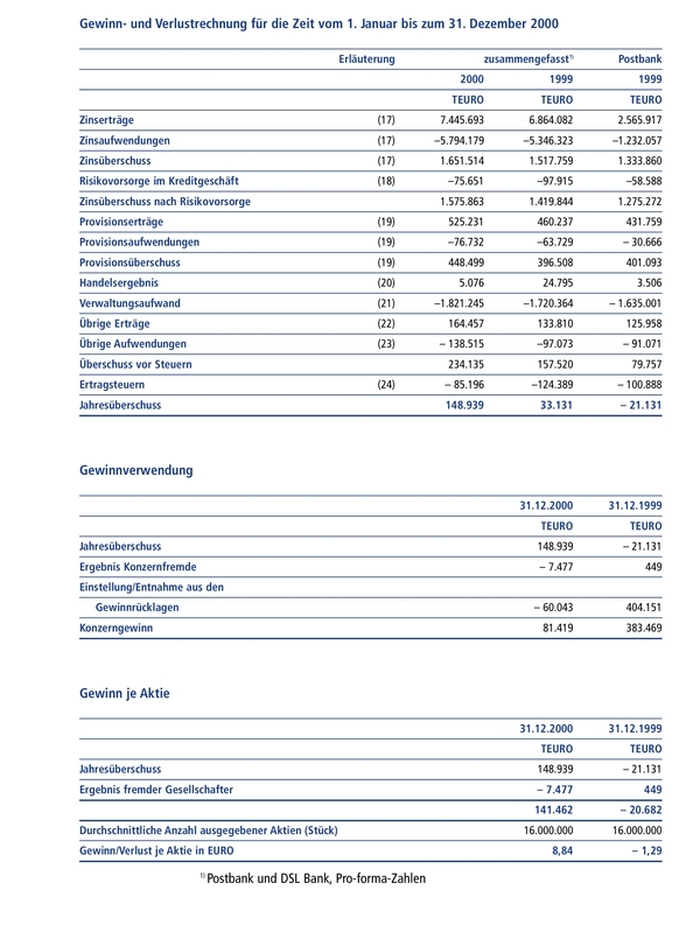

Deutlichen Steigerungen der meisten Ertragspositionen der Gewinn- und Verlustrechnung sowie rückläufige Personalaufwendungen und eine Entlastung bei der Kreditrisikovorsorge haben zum besten Ergebnis in der Geschichte der Postbank beigetragen.

Die Postbank erzielte im Geschäftsjahr 2000 einen deutlich erhöhten Zinsüberschuss von 1,65 Milliarden Euro (+318 Millionen Euro). Bei in etwa gleich gebliebenen durchschnittlichem Volumen konnte die Zinsspanne verbessert werden, was insbesondere Ausdruck der geänderten Bilanzstruktur ist. Der Provisionsüberschuss wuchs auf 448 Millionen Euro (+47 Millionen Euro). Das Handelsergebnis beläuft sich auf 5 Millionen Euro nach 3,5 Millionen Euro im Vorjahr.

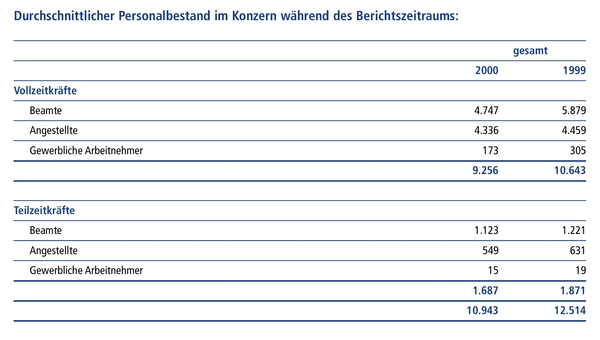

Der gesamte Verwaltungsaufwand lag mit 1,8 Milliarden Euro um 186 Millionen Euro über dem Vorjahreswert. Der Personalaufwand sank um 113 Millionen Euro auf 604 Millionen Euro. Hier schlagen sich die sinkenden Mitarbeiterzahlen nieder. Die Postbank konnte die Zahl der Beschäftigten sozialverträglich auf 10.943 Mitarbeiterinnen und Mitarbeiter (davon 5870 Beamte) im Jahresdurchschnitt reduzieren (-12,6%). Außerdem ergab sich eine deutliche Entlastung bei den Versorgungsaufwendungen für Beamte.

Der Sachaufwand wuchs um 202 Millionen Euro auf 1 Milliarde Euro. Der Anstieg resultiert im wesentlichen aus erhöhten Vertriebsleistungen der Deutschen Post sowie der Aufnahme des Geschäftsbetriebs der Postbank Easytrade AG und der Postbank Systems AG. Die Position Risikovorsorge beläuft sich auf knapp 76 Millionen Euro (Vorjahr: 59 Millionen Euro).

Das Ergebnis vor Steuern beträgt 234 Millionen Euro (80 Millionen Euro). Zu diesem Gesamtergebnis hat das Geschäftsfeld Privatkunden mit 117 Millionen Euro beigetragen, Firmenkunden mit 50 Millionen Euro und Financial Markets mit 49 Millionen Euro. Unter Berücksichtigung der Steuern vom Einkommen und Ertrag ergibt sich ein Jahresüberschuss von 149 Millionen Euro.

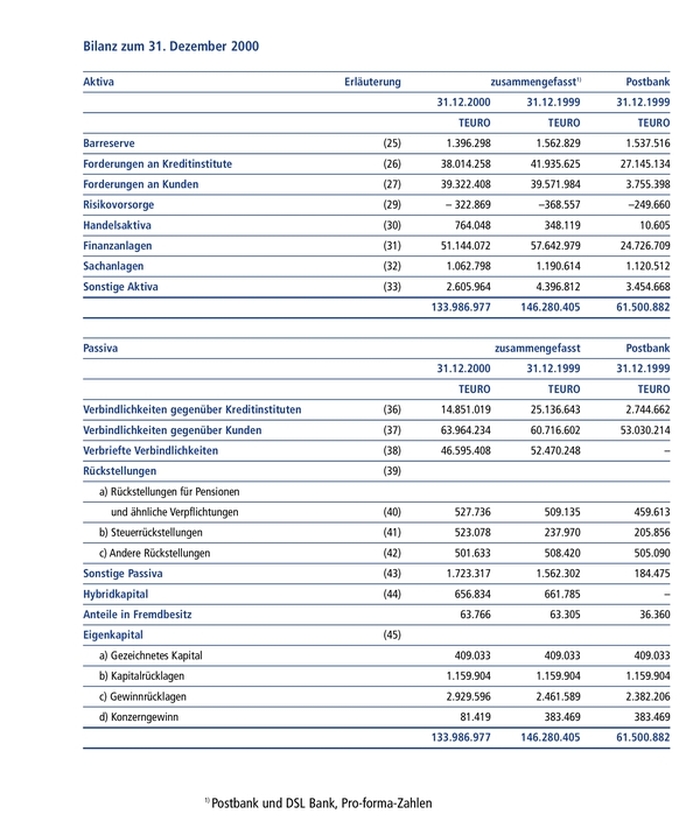

Bilanzsumme 134 Milliarden Euro

Die Bilanz des Postbank Konzerns weist nach der Fusion mit der DSL Bank eine deutlich veränderte Struktur aus. Die Bilanzsumme reduzierte sich gegenüber der Pro-forma-Bilanz des Vorjahres um 12 Milliarden Euro auf 134 Milliarden Euro. Bestimmend für den Rückgang war insbesondere der Abbau von Geld- und Kapitalmarktanlagen sowie von Geld- und Kapitalmarktaufnahmen.

Der Bestand an Schuldverschreibungen hat sich gegenüber dem Vorjahr (17 Milliarden Euro) auf 50 Milliarden Euro erhöht. Erstmals sind darin die Rentenbestände der Spezialfonds mit rund 7,3 Milliarden Euro enthalten, die übrigen Bestände wurden um 7,4 Milliarden Euro zurückgeführt. Die Aktien und anderen nicht fest verzinslichen Wertpapierbestände gingen um 6,4 Milliarden Euro auf 1,1 Milliarden Euro zurück. Der Rückgang ist auf die Konsolidierung der Spezialfonds zurückzuführen, die im Vorjahr in dieser Position enthalten waren.

Die Forderungen an Kreditinstitute sanken um 11 Milliarden Euro auf 38 Milliarden Euro. Die Forderungen an Kunden insgesamt betragen 39,3 Milliarden Euro (3,8 Milliarden Euro).

Das Kundengeschäft und das Emissionsgeschäft prägen die Passivseite der Bilanz der Postbank. Die Verbindlichkeiten gegenüber Kunden stiegen auf 64 Milliarden Euro (53 Milliarden Euro). Sie machen damit 48 Prozent der Bilanzsumme aus.

Die verbrieften Verbindlichkeiten gingen im Geschäftsjahr 2000 gegenüber den Pro-forma-Zahlen um knapp 6 Milliarden Euro auf 46,6 Milliarden Euro zurück. Die Postbank hat zuvor kein Emissionsgeschäft betrieben. Es hat einem Anteil von fast 35 Prozent an der Bilanzsumme.

Die Verbindlichkeiten gegenüber Kreditinstituten betrugen knapp 15 Milliarden Euro (2,8 Milliarden Euro). Der Rückgang gegenüber den Pro-forma-Zahlen resultiert aus einer veränderten Refinanzierungssituation, die sich nach der Verschmelzung zwischen Postbank und DSL Bank ergeben hat.

Die ausgewiesenen haftenden Eigenmittel der Bank betrugen 4,5 Milliarden Euro zum 31. Dezember 2000 nach 4 Milliarden Euro im Vorjahr.

1. Quartal 2001 sehr positiv

Im 1. Quartal 2001 beläuft sich das Ergebnis vor Steuern auf 77 Millionen Euro und liegt damit auf Vorjahresniveau. Allerdings wirkten sich im letzten Geschäftsjahr die Investitionen für den Aufbau von Postbank Easytrade und Postbank Systems im 2. Halbjahr ergebnismindernd aus. Der Zinsüberschuss hat sich um rund 6 Prozent auf 413 Millionen Euro erhöht. Der Provisionsüberschuss beläuft sich fast unverändert auf 114 Millionen Euro.

Das Handelsergebnis liegt mit 9 Millionen Euro leicht über Plan. Die gesamten Erträge haben sich gegenüber dem Vorjahreszeitraum um knapp 6 Prozent auf 536 Millionen Euro erhöht. Bei planmäßig leicht gestiegenem Personal- und Sachaufwand beläuft sich der gesamte Verwaltungsaufwand im 1. Quartal 2001 auf 442 Millionen Euro (407 Millionen Euro). Die Bilanzsumme hat sich gegenüber dem Vorjahreswert leicht auf 133 Milliarden Euro verringert.

Vergleichszahlen und prozentuale Veränderungen in Bilanz sowie GuV zum 31. Dezember 1999 beziehen sich soweit nicht anders ausgewiesen auf die Postbank (alt). Bilanzierung ab 2000 nach International Accounting Standards (IAS).

Den vollständigen Geschäftsbericht 2000 finden Sie hier.

Postbank erwirbt BHF (USA) Holdings Inc.

Juli 2001

Anfang Juli 2001 hat die Deutsche Postbank von der BHF-Bank, Frankfurt am Main, die BHF (USA) Holdings Inc. sowie deren operative Einheiten erworben. Damit verfügt sie über eine strategische Plattform zum Aufbau der Logistikfinanzierung weltweit und insbesondere im US-Markt. Die Hauptgeschäftsfelder der BHF Holdings sind Unternehmensfinanzierungen und kommerzielle Immobilienkredite.

Mit der Neuerwerbung will die Postbank nicht nur ihr Firmenkundengeschäft im US-Markt mit dem Schwerpunkt Projektfinanzierungen voranbringen, sie kann darüber hinaus innerhalb des Konzerns Deutsche Post World Net andere Konzernbereiche wie DHL und Danzas in den USA unterstützen.

◊