Bankkunden wollen Filiale vor Ort

Januar 2013

65 Prozent der Bankkunden ist eine Zweigstelle in der Nähe ihres Wohnorts wichtiger als die ständige Erreichbarkeit über Telefon oder lnternet. Dies ist ein Ergebnis der repräsentativen Studie „Wie Kunden Bank wollen” der Unternehmensberatung Eurogroup Consulting.

Der Wunsch nach Filialen wird von allen Altersklassen geteilt. Selbst bei den 18- bis 24-Jährigen legen 64 Prozent Wert darauf, eine Zweigstelle ihrer Bank in der Nähe des eigenen Wohnorts vorzufinden. „Obwohl diese Gruppe den Umgang mit dem Internet gewohnt ist und dessen Vorteile kennt, möchte sie nicht auf einen festen Anlaufpunkt vor Ort verzichten. Damit zeigt sich, dass sich das Modell der Filialbank auch im Online-Zeitalter behauptet hat”, sagt Heinrich Piermeier, Partner von Eurogroup Consulting. Allerdings erwarten gerade jüngere Kunden, dass ihre Bank neben der Filiale auch Angebote im Internet bereithält. So ist fast die Hälfte der 18- bis 34-Jährigen der Meinung, dass eine Bank stärker auf Dienstleistungen und Angebote im Internet setzen muss, um sie als neue Kunden zu gewinnen.

„Kreditinstitute sollten nicht den Fehler machen, angesichts der Unzufriedenheit vieler Kunden die Existenz der Filialen grundsätzlich in Frage zu stellen”, sagt EGC-Finanzexperte Piermeier. Denn die Studie zeigt: Kunden wollen ihre Bankfilialen behalten, aber sie möchten, dass ihre Bedürfnisse stärker berücksichtigt werden. So wünschen sich 57 Prozent der Kunden einen persönlichen Ansprechpartner, an den sie sich jederzeit wenden können. Dies ist den meisten Befragten wichtiger als flexible Öffnungszeiten oder modern gestaltete Filialräume. Für die repräsentative Studie wurden insgesamt 1.000 Bankkunden ab 18 Jahren mit Hauptwohnsitz in Deutschland befragt.

Quelle: Bankpost 01/2013

Bankkarte wird sicherer

Februar 2013

Seit Ende Februar 2013 greifen die Computersysteme der Ladenkassen beim Bezahlen mit Geheimzahl ausschließlich auf den aufgedruckten Chip zu. Durch den goldfarbenen Chip, den 93 Millionen Bankkarten bereits tragen, verliert der Magnetstreifen auf der Rückseite der Bankkarte an Bedeutung. Die Verschlüsselung der auf dem Chip gespeicherten Daten erhöht den Schutz vor Betrug im Vergleich zum unverschlüsselten Magnetstreifen.

Seit Ende Februar 2013 greifen die Computersysteme der Ladenkassen beim Bezahlen mit Geheimzahl ausschließlich auf den aufgedruckten Chip zu. Durch den goldfarbenen Chip, den 93 Millionen Bankkarten bereits tragen, verliert der Magnetstreifen auf der Rückseite der Bankkarte an Bedeutung. Die Verschlüsselung der auf dem Chip gespeicherten Daten erhöht den Schutz vor Betrug im Vergleich zum unverschlüsselten Magnetstreifen.

Postbank Card mit V-Pay Logo / Foto: Deutsche Postbank AG

Um im Ausland Geld abzuheben oder mit Karte und Unterschrift zu zahlen, wird der Magnetstreifen jedoch noch benötigt.

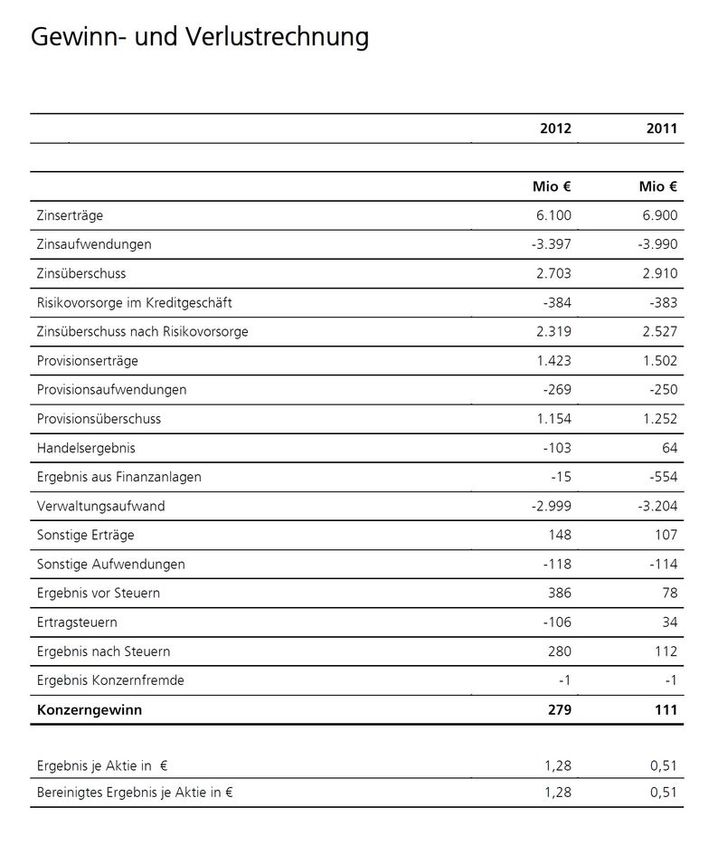

Postbank steigert Ergebnis und treibt strategische Weiterentwicklung voran

26.03.2013

- Konzerngewinn steigt auf 279 Millionen Euro.

- Wachstum in wichtigen Produktbereichen

- Kernkapitalquote auf 12,0 Prozent verbessert

Die Deutsche Postbank AG hat sich in dem für die deutsche Finanzindustrie schwierigen Jahr 2012 erfolgreich weiterentwickelt. Sie steigerte den Konzerngewinn deutlich auf 279 Millionen Euro (Vorjahr: 111 Millionen Euro). Das Ergebnis vor Steuern lag bei 386 Millionen Euro (Vorjahr: 78 Millionen Euro). Frank Strauß, Vorstandsvorsitzender der Postbank: „Wir befinden uns auf dem richtigen Weg. Auf Basis eines stabilen Kundengeschäfts haben wir die Kosten erneut deutlich gesenkt und unsere Kapitaleffizienz gesteigert. Das belegt die Stärke der Postbank auch in einem schwierigen Umfeld.”

Als Schlüssel zum Erfolg sieht Strauß das stabile Geschäftsmodell der Postbank, das die Bank im abgelaufenen Geschäftsjahr weiter geschärft hat:„ Unser Geschäftsmodell macht die Postbank im Markt einzigartig, denn es ermöglicht uns, große Kundennähe mit niedrigen Stückkosten zu verbinden. Wir haben unser Angebot noch enger am Bedarf der Kunden ausgerichtet und unsere Vertriebskraft weiter gestärkt. Gleichzeitig haben wird uns von Randaktivitäten getrennt.” Die Postbank hat im vergangenen Jahr beispielsweise das Filialgeschäft der norisbank integriert und die Kooperation mit der Deutschen Post DHL langfristig verlängert. Andererseits hat sie sich von Aktivitäten getrennt, die zukünftig nicht mehr im Fokus stehen, so z.B. durch den Verkauf der PB Capital Corp. in den USA oder des Asset Managements. Auf dieser Grundlage wird die Bonner Bank mit der „Postbank Agenda” die strategische Weiterentwicklung vorantreiben.

Ausbau im Kerngeschäft

Mit dem Ziel einer ausgeglichenen Bilanzstruktur im Kundengeschäft und als Reaktion auf das anhaltend niedrige Zinsniveau hat die Postbank ihr Kreditneugeschäft spürbar ausgebaut. Vor allem bei Ratenkrediten konnte sie sich gegen den Markttrend steigern. Das Neugeschäft wuchs gegenüber dem Vorjahr um fast 13 Prozent auf rund 1,7 Milliarden Euro. 1 Drittel davon konnte sie über den Online-Kanal generieren. Ähnlich erfreulich entwickelte sich die Baufinanzierung. Inklusive ausgezahlter Bauspardarlehen nahmen die Kunden bis Ende 2012 Finanzierungsmittel für private Bauvorhaben im Volumen von ca. 8,7 Milliarden Euro auf, rund 6,1 Prozent mehr als im Vorjahr.

Auch im Girogeschäft hat die Postbank sich nochmals gesteigert. Mit 5,1 Millionen privaten Girokonten zum Jahresende 2012 hat sie den Bestand erneut ausgebaut und bleibt unangefochten der größte Anbieter im deutschen Markt. Die Sichteinlagen auf Konten von Privat- und Geschäftskunden sind gegenüber dem Vorjahresende um über 11 Prozent auf 22,9 Milliarden Euro gestiegen.

Das Spar- und im Wertpapierneugeschäft ist durch das sehr niedrige Zinsniveau und die schwierige Situation an den Märkten gedämpft worden. Zum Jahresende lag das Volumen der Spar- und Tagesgelder bei 54,3 Milliarden Euro. Es behauptete sich damit nahezu auf dem Niveau des Vorjahres. Als besonders beliebt bei den Kunden hat sich das Postbank Gold-Sparen erwiesen. Mit diesem Anfang Oktober gestarteten Angebot konnte die Postbank bis zum Jahresende bereits rund 630 Millionen Euro an Einlagen generieren. Im Bauspargeschäft, das die Postbank unter der Marke BHW betreibt, wuchsen seit Jahresende 2011 die Bauspareinlagen um etwa 2,3 Prozent auf rund 18,1 Milliarden Euro.

Im Filialvertrieb hat die Postbank den Kooperationsvertrag mit der Deutschen Post DHL vorzeitig verlängert und auf eine langfristige Basis gestellt. Damit hat sie ihren Markenkern gefestigt: Keine andere Bank bietet in ihren Filialen eine derart große Produktvielfalt neben dem Bankgeschäft.

Postbank baut Risiken weiter ab

Ihre Risiken am Kapitalmarkt hat die Postbank weiter verringert. Die verbliebenen Bestände an griechischen Staatsanleihen hat sie 2012 vollständig abgebaut und ihr Portfolio an strukturierten Krediten von 2,0 Milliarden Euro auf 0,9 Milliarden Euro reduziert. Die Bank will an ihrer Strategie zum beschleunigten Abbau von Kapitalmarktrisiken konsequent festhalten. Für das höhere Maß an Sicherheit nimmt sie auch künftig Veräußerungsverluste in Kauf, die das Ergebnis schmälern können. Zum 1. Dezember 2012 hat sie das Segment Non Core Operating Unit (NCOU) neu etabliert. Es beinhaltet Portfolios und Aktivitäten, die in der Ausrichtung der Bank nicht mehr zum Kerngeschäft gehören. Sie wurden mit dem Ziel der besseren Steuerbarkeit aus den ursprünglichen Segmenten herausgelöst und zu NCOU überführt. Das Segment verfolgt vor allem den weiteren Abbau von Risiken und die Reduzierung von Risikoaktiva.

Integration kommt gut voran

Bei der Integration in den Deutsche Bank Konzern hat die Postbank im Jahr 2012 große Fortschritte erzielt. Im März wurde das Filialgeschäft der norisbank auf die Postbank übertragen. Seitdem können die Kunden der norisbank von dem großen Filialnetz, den komfortablen Öffnungszeiten und dem breiteren Dienstleistungsangebot der Postbank profitieren. Im August hat die Postbank sämtliche Aktivitäten im Asset Management an die DWS Gruppe verkauft. Dadurch kann sie sich noch stärker auf ihr eigentliches Geschäft im Consumer Banking konzentrieren. Die PB (USA) Holdings, Inc. und ihre Tochtergesellschaften, zu denen auch die PB Capital Corporation, New York, gehört, wurden mit Ablauf des 31. Dezember 2012 innerhalb des Deutsche Bank Konzerns veräußert.

Erfolgsrechnung

Die Gesamterträge der Postbank erhöhten sich von 3.672 Millionen Euro im Jahr 2011 auf 3.739 Millionen Euro. Der Zinsüberschuss ging im Berichtsjahr um 7,1 Prozent auf 2.703 Millionen Euro zurück. Dies entspricht den Erwartungen und ist vor allem durch die konsequente Fortsetzung der Strategie zum Abbau von kapitalmarktbezogenen Beständen sowie das anhaltend niedrige Zinsniveau begründet.

Das Handelsergebnis sank von 64 Millionen Euro im Vorjahr auf -103 Millionen Euro. Negativ zu Buche schlug hier zum einen die gesunkene Bewertung eingebetteter Derivate im strukturierten Kreditersatzgeschäft. Zum anderen resultierte aus der Sicherung von mittel- bis langfristiger Fremdwährungsliquidität ein negatives Ergebnis.

Das Ergebnis aus Finanzanlagen verbesserte sich sehr deutlich von -554 Millionen Euro im Jahr 2011 auf -15 Millionen Euro im Berichtsjahr. Nachdem im Vorjahr in dieser Position Belastungen aus griechischen Staatsanleihen in Höhe von -634 Millionen Euro zu verzeichnen waren, beliefen sich diese im Berichtsjahr nur noch auf -36 Millionen Euro.

Der Provisionsüberschuss sank um 98 Millionen Euro bzw. 7,8 Prozent auf 1.154 Millionen Euro. Positiv entwickelte sich das Provisionsergebnis im Girogeschäft mit einem Anstieg um 6,8 Prozent auf 359 Millionen Euro. Gleichzeitig verringerte sich jedoch der Provisionsüberschuss aus dem Wertpapiergeschäft. Auch die Erträge aus dem Versicherungsgeschäft fielen geringer aus als im Vorjahr. Nur leicht rückläufig entwickelte sich der Provisionsüberschuss aus dem Geschäft mit postalischen und neuen Dienstleistungen.

Die Risikovorsorge im Kreditgeschäft entwickelte sich mit 384 Millionen Euro nach 383 Millionen im Vorjahr erfreulich beständig. Hier profitierte die Bank nach wie vor von der hohen Stabilität ihres Kreditportfolios sowie der weiterhin guten Situation am deutschen Arbeitsmarkt.

Grafiken: Geschäftsbericht 2012 Deutsche Postbank AG

Der Verwaltungsaufwand sank trotz der Übernahme von 374 Mitarbeiterinnen und Mitarbeitern der norisbank und eines ambitionierten Integrationsprogramms um 6,4 Prozent auf 2.999 Millionen Euro.

Das Ergebnis vor Steuern lag bei 386 Millionen Euro nach 78 Millionen Euro im Vorjahr.

Das Ergebnis je Aktie betrug 1,28 Euro (Vorjahr: 0,51 Euro). Die Eigenkapitalrendite nach Steuern belief sich auf 4,6 Prozent nach 1,9 Prozent im Vorjahr, die Cost Income Ratio lag bei 80,2 Prozent (Vorjahr: 87,3 Prozent).

Bilanz

Die Bilanzsumme der Postbank lag am Jahresende 2012 mit 193,8 Milliarden Euro leicht über dem Vorjahreswert von 191,9 Milliarden Euro. Auf der Aktivseite der Bilanz hat die Bank den Abbau der Finanzanlagen weiter vorangetrieben. Die frei gewordenen Mittel wurden größtenteils in besicherte Anlagen bei Kreditinstituten investiert. Die Struktur der Passivseite blieb weitestgehend unverändert.Die Kernkapitalquote (Tier 1 Ratio) nach Basel II des Postbank Konzerns stieg deutlich und betrug 12,0 Prozent nach 10,8 Prozent am Jahresende 2011.

Ausblick

Die Postbank erwartet, dass aufgrund der Aufwendungen der Integration in den Deutsche Bank-Konzern, durch Sondereffekte aus dem beschleunigten Risikoabbau und durch das anhaltende Niedrigzinsumfeld das Vorsteuerergebnis im Jahr 2013 nicht die Höhe des Ergebnisses von 2012 erreichen wird. Ab dem Jahr 2014 rechnet sie wieder mit einem deutlich steigenden Vorsteuerergebnis.

Hier finden Sie den Geschäftsbericht 2012 der Postbank.

◊