Unternehmen und Verbraucher unterschätzen SEPA-Folgen

04.04.2013

- Begleitgesetz zum europäischen Zahlungsraum verabschiedet

- Zahlungsprozesse müssen angepasst werden.

- BITKOM-Leitfaden zur SEPA-Umstellung

![]() Der Hightech-Verband BITKOM weist Unternehmen und Verbraucher eindringlich auf die Folgen des Gesetzes zum einheitlichen Euro-Zahlungsverkehrsraum hin. So müssen ab 1. Februar 2014 elektronische Zahlungen durchgängig im neuen SEPA-Format abgewickelt werden. „Es ist 5 vor 12: Wer nicht rechtzeitig auf SEPA umstellt, dem droht die Zahlungsunfähigkeit”, sagt BITKOM-Hauptgeschäftsführer Dr. Bernhard Rohleder. Nach Januar 2014 werden Überweisungen und ähnliche Transaktionen ausschließlich im neuen SEPA-Format ausgeführt. Überweisungen im alten Format werden ab diesem Zeitpunkt nicht mehr dem Konto des Empfängers gutgeschrieben. Von der Umstellung betroffen sind sämtliche Abteilungen eines Unternehmens, die mit bargeldlosem Zahlungsverkehr zu tun haben: etwa IT, Buchhaltung, Vertrieb, Einkauf oder die Personalabteilung.

Der Hightech-Verband BITKOM weist Unternehmen und Verbraucher eindringlich auf die Folgen des Gesetzes zum einheitlichen Euro-Zahlungsverkehrsraum hin. So müssen ab 1. Februar 2014 elektronische Zahlungen durchgängig im neuen SEPA-Format abgewickelt werden. „Es ist 5 vor 12: Wer nicht rechtzeitig auf SEPA umstellt, dem droht die Zahlungsunfähigkeit”, sagt BITKOM-Hauptgeschäftsführer Dr. Bernhard Rohleder. Nach Januar 2014 werden Überweisungen und ähnliche Transaktionen ausschließlich im neuen SEPA-Format ausgeführt. Überweisungen im alten Format werden ab diesem Zeitpunkt nicht mehr dem Konto des Empfängers gutgeschrieben. Von der Umstellung betroffen sind sämtliche Abteilungen eines Unternehmens, die mit bargeldlosem Zahlungsverkehr zu tun haben: etwa IT, Buchhaltung, Vertrieb, Einkauf oder die Personalabteilung.

Nach dem Bundestag hat im März 2013 auch der Bundesrat das SEPA-Begleitgesetz verabschiedet. „Mit der Veröffentlichung im Bundesgesetzblatt haben die Unternehmen Planungssicherheit für die Umstellung der Prozesse auf das SEPA-Format”, so Rohleder. Um Unternehmen bei der Umstellung ihrer internen Prozesse auf die neuen Regelungen zu unterstützen, hat der BITKOM einen SEPA-Leitfaden mit den wichtigsten Informationen zum neuen Verfahren veröffentlicht.

Rohleder: „Die meisten Unternehmen meinen, sie seien von SEPA nicht betroffen und bereiten sich bislang nicht auf die Umstellung vor.” Nach einer aktuellen Umfrage der Deutschen Bundesbank kennen 3 Viertel (76 Prozent) aller Unternehmen nicht einmal den Begriff. Nur jedes 10. Unternehmen weiß, worum es bei SEPA inhaltlich geht.

Rohleder: „Die Bundesregierung sollte alle Betroffenen besser informieren, auch die Verbraucher.” Für Privatpersonen werden Überweisungen ins Ausland viel einfacher. Allerdings kann kaum ein Bankkunde mit Begriffen wie BIC (die neue internationale Bankleitzahl) und IBAN (die neue internationale Kontonummer) etwas anfangen. Deutschland hinkt nach Angaben der Europäischen Zentralbank bei der Umstellung deutlich hinterher: Nur rund 7 Prozent aller Überweisungen von Verbrauchern und Unternehmen werden im neuen Format getätigt; in Finnland oder Slowenien sind es fast 100 Prozent.

Welche Daten sind im IBAN enthalten?

Beispiel:

DE80 7609 0900 8822 3336 00

| DE | = Länderkennzeichen |

| 80 | = Prüfziffer |

| 7609 0900 | = Bankleitzahl |

| 8822 3336 00 | = Kontonummer |

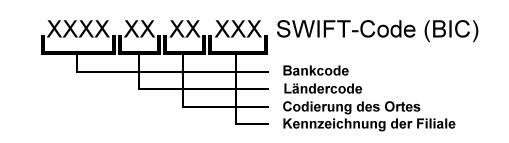

Aufbau des BIC-Codes

Der BIC oder SWIFT-Code besteht aus 8 oder 11 alphanumerischen Zeichen und ist wie folgt untergliedert:

- 4-stelliger Bankcode

- 2-stelliger Ländercode

- 2-stellige Codierung des Ortes

- 3-stellige Kennzeichnung der Filiale (optional)

Durch diesen Code kann innerhalb des neuen europäischen Zahlungsraumes, also in allen EU-Mitgliedsstaaten jedes Kreditinstitut einwandfrei identifiziert werden.

Grafisch stellt sich der Aufbau einer BIC wie folgt dar, wobei die letzten 3 Zeichen optional sind:

Hinweis:

- SEPA steht für Single Euro Payments Area (Einheitlicher Euro-Zahlungsverkehrsraum) und hat die Vereinheitlichung des bargeldlosen Zahlungsverkehrs in Europa zum Ziel.

- IBAN = International Bank Account Number (internationale Bankkontonummer),

- BIC = Business Identifier Code (Bankleitzahl).

Verhandlungsergebnis für Postbank Arbeitnehmer erzielt

16.05.2013

Bei den Tarifverhandlungen für die Beschäftigten der Deutschen Postbank AG, der BCB AG, der PB Firmenkunden AG, der PB Direkt GmbH und der Postbank Service GmbH haben die Tarifpartner am 16. Mai 2013 in den frühen Morgenstunden ein Verhandlungsergebnis erreicht. Ralf Stemmer, Personalvorstand und Arbeitsdirektor der Postbank, bezeichnete den Kompromiss als ausgewogen. „Beide Seiten haben erhebliche Zugeständnisse gemacht. Die Mühe hat sich gelohnt. Wir sind froh, dass wir für unsere Mitarbeiter ein faires Ergebnis vereinbart und im Interesse unserer Kunden einen drohenden Arbeitskampf vermieden haben.”

Die Eckpunkte sind:

- Lineare Gehaltserhöhung um 3,0 Prozent ab dem 1. Juli 2013, mindestens jedoch 75 Euro monatlich als soziale Komponente

- Überproportionale Erhöhung der Ausbildungsvergütungen

- Laufzeit bis zum 30. Juni 2014

Postbank richtet sich auf die Zukunft aus

28.05.2013

Die Deutsche Postbank AG hat ihr Geschäftsmodell geschärft, um sich für eine erfolgreiche Zukunft neu aufzustellen. Bei der Hauptversammlung des Instituts in Bonn gab der Vorstandsvorsitzende, Frank Strauß, die Richtung für die kommenden 2 Jahre vor: „Wir haben ein klares Ziel vor Augen. Am Ende unseres gemeinsamen Weges steht eine führende Bank für Privat-, Geschäfts- und Firmenkunden in Deutschland, die ihren Kunden eine einzigartige Verbindung von Nähe und Online-Erlebnis bietet und sich als attraktiver Arbeitgeber mit einer partnerschaftlichen Kultur empfiehlt.” Dazu sei es wichtig, dass die Bank in einer ausgewogenen Balance zwischen Kunden, Eigentümern und Gesellschaft agiert und ein starker, gut vernetzter Teil der Deutschen Bank mit einer eigenen Identität ist.

Für diesen Weg hat die Bank im vergangenen Geschäftsjahr die Weichen gestellt. Sie hat ihr Geschäftsmodell geschärft und noch stärker auf die Kunden ausgerichtet, sie hat ihr Führungsteam neu aufgestellt und ihre Strukturen modernisiert. Vor allem aber hat sie mit der „Postbank Agenda” ein Management-Instrument geschaffen, das für die weitere Entwicklung die Leitplanken setzt.

Geschäftsmodell geschärft

Ihr Geschäftsmodell hat die Bonner Bank im vergangenen Geschäftsjahr geschärft und weiter auf ihre Kunden ausgerichtet. Sie hat das Filialgeschäft der norisbank integriert und die Kooperation der BHW Bausparkasse AG mit der DB Bauspar AG weiter vorangetrieben. Es ist ihr darüber hinaus gelungen, die Kooperation mit der Deutschen Post DHL vorzeitig zu verlängern. Damit hat die Bank sichergestellt, dass dieser wichtige Wettbewerbsvorteil langfristig erhalten bleibt. „Das Angebot von Post- und Bankdienstleistungen unter einem Dach ist nicht nur bei den Kunden außerordentlich beliebt, es gehört zum Erbgut der Postbank”, so Frank Strauß. Um sich noch besser auf den Kern ihres Geschäftes konzentrieren zu können, hat die Bank sich im vergangenen Jahr von Aktivitäten getrennt, die in Zukunft nicht mehr im Fokus stehen. Sie hat z.B. ihre Asset-Management-Aktivitäten sowie ihre Tochtergesellschaften in den USA verkauft.

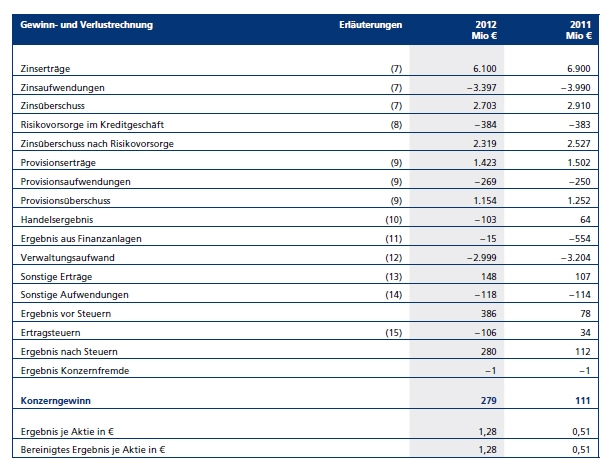

Quelle: Geschäftsbericht 2012 Deutsche Postbank AG

Postbank Agenda zeigt erste Erfolge

Mit der Postbank Agenda hat die Bank ihren Kurs für die kommenden Jahre festgelegt. Sie umfasst 5 Prioritäten, an denen die Postbank ihr Handeln in den kommenden 18 bis 24 Monaten ausrichten will: Wachstum und Qualität steigern, Ergebnis sichern, Zukunftsimpulse setzen, Integration vorantreiben, Identität stärken.

In der Umsetzung ihrer Agenda ist die Postbank bereits ein ganzes Stück vorangekommen. Besonders erfreulich ist das Wachstum im Kundengeschäft. Bei Ratenkrediten stieg das Neugeschäft im 1. Quartal gegenüber dem Vorjahresquartal um rund 25 Prozent. Auch bei den Girokonten konnte die Bank die gute Entwicklung des Vorjahres fortsetzen und über 100.000 Girokonten im 1. Quartal 2013 abschließen. Mit mehr als 5,1 Millionen privaten Girokonten bleibt die Postbank führender Anbieter im deutschen Markt. Gewachsen sind auch die Spareinlagen und die Bauspareinlagen.

Die gute Entwicklung hat sich auch in der Erfolgsrechnung niedergeschlagen: Trotz des für Banken schwierigen Umfelds konnte die Postbank 2012 ihren Gewinn gegenüber dem Vorjahr mehr als verdoppeln. Er stieg von 111 Millionen Euro im Jahr 2011 auf 279 Millionen Euro. Der Erfolg hat sich im 1. Quartal fortgesetzt: Gegenüber dem Vorjahresquartal stieg der Gewinn der Bank um 2 Millionen Euro auf 66 Millionen Euro. Dies war nur möglich, weil die Bank ihre Kosten diszipliniert im Griff behielt. Im Jahr 2012 verringerte sie den Verwaltungsaufwand trotz ihres ambitionierten Integrationsprogramms um 6,4 Prozent. Gleichzeitig konnte die Postbank sich von großen Teilen ihrer Kapitalmarktrisiken trennen. Ihren Bestand an griechischen Staatsanleihen hat sie bereits im vergangenen Jahr vollständig abgebaut. Im 1. Quartal 2013 hat sie sich darüber hinaus von nahezu allen strukturierten Kreditprodukten und High Yield Anleihen getrennt - und dadurch weiter an Stabilität und Sicherheit gewonnen. Das zeigt sich auch im Anstieg der sogenannten harten Kernkapitalquote. Die Basel 2 Core Tier I Ratio stieg von 7,9 Prozent Ende 2011 auf 9,9 Prozent zum Ende des 1. Quartals 2013.

Initiativen für Qualität und Innovation gestartet

Auf dieser guten Basis will die Postbank sich weiterentwickeln. Einen besonderen Schwerpunkt legt sie dabei auf die Qualität ihrer Produkte, ihrer Beratung und ihrer Services. Der Vorstand hat dazu bereits eine Qualitätsoffensive angestoßen, intern die entsprechenden Strukturen und Anreizsysteme geschaffen und Leuchtturmprojekte gestartet.

Innovationen will die Postbank gezielt fördern und vorantreiben. Sie knüpft dabei an ihre bekannte Innovationsstärke an, die beispielsweise in der Kooperation mit Shell zur Bargeldversorgung, in der Vorreiterrolle beim Online-Banking oder dem erfolgreichen Goldsparen sichtbar wird. Schwerpunkte für Zukunftsimpulse sind vor allem das Direktbankgeschäft - insbesondere Online - sowie das Bausparen. Hier will die Bank ihre führende Stellung weiter ausbauen.

Mit der Postbank Agenda verfügt die Bank über einen ausgewogenen Plan, wie sie ihre ambitionierten Ziele erreichen kann. Sie hat auf diesem Weg bereits gute Fortschritte gemacht und ist überzeugt, dass sie die Herausforderungen des nach wie vor schwierigen Marktumfeldes meistern wird.

Beschäftigte Im Geschäftsjahr 2012 hat die Deutsche Postbank durchschnittlich 18.875 Mitarbeiterinnen und Mitarbeiter beschäftigt. Im Einzelnen:| Gesamt 2012 | Gesamt 2011 | |

| Vollzeitkräfte | ||

| Beamte | 5.131 | 5.528 |

| Angestellte | 10.336 | 10.787 |

| 15.467 | 16.315 | |

| Teilzeitkräfte | ||

| Beamte | 786 | 854 |

| Angestellte | 2.622 | 2.630 |

| 3.408 | 3.484 | |

| Gesamt | 18.875 | 19.799 |

Quelle: Geschäftsbericht 2012 Deutsche Postbank AG

Die Mitarbeiter werden fast ausschließlich im Inland beschäftigt.

Bankgeschäfte mit dem Smartphone

11.06.2013

- Fast jeder 5. macht mit seinem Smartphone Mobile Banking.

- Jeder 7. Deutsche würde Portemonnaie durch Handy ersetzen.

![]() Deutsche setzen ihr Handy zunehmend für Bankgeschäfte ein. Fast jeder 5. Besitzer (17 Prozent) eines Smartphones nutzt das Gerät zum Abfragen von Kontoständen, Überweisungen oder den Kauf von Wertpapieren. Das sind fast 5 Millionen Deutsche. Das ergab eine repräsentative Umfrage im Auftrag des Hightech-Verbandes BITKOM. „Dank schnellem mobilen Internet und bedienungsfreundlicher Apps wird das Smartphone zum mobilen Banking-Terminal”, sagte BITKOM-Präsident Prof. Dieter Kempf. Mobile Banking werde sich neben dem herkömmlichen Online Banking etablieren. „Gerade Banken ohne eigenes Filial- und Automatennetz können ihren Kunden durch mobiles Banking zusätzliche Services bieten”, so Kempf.

Deutsche setzen ihr Handy zunehmend für Bankgeschäfte ein. Fast jeder 5. Besitzer (17 Prozent) eines Smartphones nutzt das Gerät zum Abfragen von Kontoständen, Überweisungen oder den Kauf von Wertpapieren. Das sind fast 5 Millionen Deutsche. Das ergab eine repräsentative Umfrage im Auftrag des Hightech-Verbandes BITKOM. „Dank schnellem mobilen Internet und bedienungsfreundlicher Apps wird das Smartphone zum mobilen Banking-Terminal”, sagte BITKOM-Präsident Prof. Dieter Kempf. Mobile Banking werde sich neben dem herkömmlichen Online Banking etablieren. „Gerade Banken ohne eigenes Filial- und Automatennetz können ihren Kunden durch mobiles Banking zusätzliche Services bieten”, so Kempf.

Jeder 7. Besitzer eines Smartphones (15 Prozent) prüft mobil seinen Kontostand, 8 Prozent überweisen auf diese Art Geld von ihrem Bankkonto, nur 1 Prozent handelt mit Wertpapieren. Dabei gibt es ein deutliches Ost-West-Gefälle: In Westdeutschland ist der Anteil der mobile Banker (18 Prozent der Smartphone-Besitzer) fast doppelt so hoch wie in Ostdeutschland (10 Prozent).

Zusätzlich zum Mobile Banking würden viele Nutzer gerne sämtliche Zahlungsgeschäfte digital vornehmen und das Portemonnaie durch das sogenannte Mobile Wallet auf dem Smartphone ersetzen. Von allen befragten Deutschen kann sich jeder 7. (14 Prozent) vorstellen, auf sein Portemonnaie komplett zu verzichten und nur noch mit dem Smartphone zu bezahlen. Das sind knapp 10 Millionen Personen. Darunter sind überdurchschnittlich viele Männer (19 Prozent), Jüngere (23 Prozent aller Personen zwischen 14 und 29 Jahren) und Abiturienten (18 Prozent). Bei den Besitzern eines Smartphones ist es jeder 5. (21 Prozent). Kempf: „Viele Verbraucher werden demnächst ohne Portemonnaie aus dem Haus gehen und mit dem Handy zahlen.” Dies ist beispielsweise bereits in einigen Supermärkten, Verkehrsverbünden und Museen möglich.

Hinweis zur Methodik: Basis der Angaben zum Mobile Banking ist eine repräsentative Studie von forsa im Auftrag des BITKOM. Dabei wurden mehr als 1000 Personen ab 14 Jahren befragt.

◊