BHW Bausparkasse steigert Marktanteil

Februar 2010

![]() Die BHW Bausparkasse, die Tochter der Deutschen Postbank, konnte ihren Marktanteil 2009 auf 10,9 Prozent steigern. Damit ist der Baufinanzierer der Postbank die zweitgrößte Bausparkasse Deutschlands. Die Ergebnisse des Rekordjahres 2009 konnte die BHW zwar nicht wiederholen. Mit 333.000 Bausparverträgen und einer Bausparsumme von 9,7 Milliarden Euro lag das Ergebnis nur 4,2 Prozent unter dem des Vorjahres. Die durchschnittliche Bausparsumme im Neugeschäft stieg um 7 Prozent auf 29.100 Euro.

Die BHW Bausparkasse, die Tochter der Deutschen Postbank, konnte ihren Marktanteil 2009 auf 10,9 Prozent steigern. Damit ist der Baufinanzierer der Postbank die zweitgrößte Bausparkasse Deutschlands. Die Ergebnisse des Rekordjahres 2009 konnte die BHW zwar nicht wiederholen. Mit 333.000 Bausparverträgen und einer Bausparsumme von 9,7 Milliarden Euro lag das Ergebnis nur 4,2 Prozent unter dem des Vorjahres. Die durchschnittliche Bausparsumme im Neugeschäft stieg um 7 Prozent auf 29.100 Euro.

Postbank will ihre Produktpalette schlanker und transparenter machen / Jütte kündigt „verbessertes Girokonto” an

25.02.2010

Stefan Jütte, Vorstandsvorsitzender der Postbank, sagte am 25. Februar 2010 vor Journalisten: „Wir gehen davon aus, dass sich die außerordentlichen Belastungen durch die weltweite Finanzmarktkrise 2010 und in den Folgejahren sukzessive vermindern. Auf Basis solider Ertragsströme aus dem Kundengeschäft und eines konsequenten Kostenmanagements sind wir sehr zuversichtlich, für 2010 wieder nennenswert positive Ergebnisse ausweisen zu können, vor und nach Steuern.”

Strategieprogramm Postbank4Future kommt voran

Positive Impulse erwartet die Postbank durch die konsequente Umsetzung ihres Strategieprogramms „Post-bank4Future”. Hier hatte die Bank unter anderem angekündigt, sich wieder konsequent als Bank für das Wesentliche aufzustellen und ihren Kunden die Entscheidung in Finanzfragen so leicht wie möglich zu machen. Jütte betonte, die Postbank arbeite bereits intensiv daran: „Wir wollen wieder ‚einfacher’ werden, mit einer schlankeren und transparenteren Produktpalette. Durch die Herausnahme des DAX-Sparbuchs, des Börsensiegers, des Sparen 3000plus und des Quartal-Sparens haben wir hier schon gute Fortschritte erzielt. Wir haben damit unsere Sparpalette deutlich gestrafft und transparenter aufgebaut.” Auch bei den Investmentfonds ist die Postbank schon ein gutes Stück vorangekommen. Aktuell bietet sie ihren Kunden nur noch 11 Fonds an. In anderen Feldern, wie zum Beispiel bei Altersvorsorgeprodukten und Karten geht sie den gleichen Weg.

Jütte kündigte an, ab April mit einem weiterentwickelten Girokonto in den Markt zu starten, mit dem die Bank ihre Marktführerschaft unter Beweis stellen will. Kern des überarbeiteten Produktprofils ist, dass die Geldeingangsgrenze von 1.250 Euro auf 1.000 Euro abgesenkt wird. Ab diesem Betrag fallen keine Entgelte an. Jütte: „Damit wollen wir gerade in schwierigen Zeiten ein Zeichen setzen und das Girokonto noch breiter im Privatkundenmarkt platzieren.” In Verbindung mit einer Neuausrichtung der Vertriebswege und einer weiteren Verbesserung des Kundenservices verspricht die Postbank sich davon einen Ausbau ihrer Marktstellung.

Die Postbank will auch mit einem verbesserten Service bei ihren Kunden punkten. Zusätzlich zu den 856 Postbank Finanzcentern und mehreren Tausend Filialen der Deutschen Post sowie 7.000 Geldautomaten der CashGroup bietet sie ihren Kunden seit Kurzem durch eine innovative Kooperation mit Shell weitere Möglichkeiten zur kostenlosen Bargeldversorgung. Aktuell sind 600 Shell-Tankstellen ans Netz der Bargeldversorgung angeschlossen, weitere 700 sollen bis Mitte des Jahres folgen. Darüber hinaus hat die Bank eine Kooperation mit OBI gestartet und in 180 OBI-Filialen Geldautomaten aufgestellt. Dazu erklärte Jütte: „Das war nur der Anfang einer Reihe von strategischen Partnerschaften. Angesichts des hohen Nutzens für unsere Kunden prüfen wir, ob sich das Kooperationskonzept auch mit dem Einzelhandel und anderen an Verkehrsknotenpunkten gelegenen Unternehmen umsetzen lässt.”

Ergänzen will die Bonner Bank ihre Initiativen durch ein verbessertes Reklamationsmanagement. „Wir wollen für unsere Kunden leichter und schneller ansprechbar sein und ihnen schon im Erstgespräch fallabschließende Problemlösungen anbieten. Das erreichen wir über eine kompetente und qualifizierte Ausrichtung unseres Reklamationsmanagements”, so Jütte.

Der Vorstandsvorsitzende zeigte sich erfreut darüber, dass die Postbank 2009 im Kerngeschäft mit ihren Privat- und Firmenkunden gut vorangekommen ist. „Die Postbank ist nach wie vor größte Privatkundenbank Deutschlands. Wir sind stolz auf diese Nummer-1-Position und sind entschlossen, sie nach Kräften zu verteidigen.”

Sparen mit Rekordergebnis

Vor allem im Einlagengeschäft konnte die Bonner Bank 2009 noch einmal deutlich zulegen und Marktanteile gewinnen. Als Marktführer in diesem Bereich in Deutschland konnte sie das Jahresschlussvolumen der klassischen Spargelder auf 57 Milliarden Euro ausdehnen. Dies markierte einen neuen Rekord für die Postbank. Auch die Marktanteile konnte die Bank in diesem Segment auf 6,4 Prozent erhöhen, nach 4,9 Prozent im Vorjahr.

In einem schwierigen Marktumfeld konnte die Postbank rund 454.000 neue Girokonten eröffnen, knapp 21 Prozent weniger als im Vorjahr. Da auf der anderen Seite auch die Kontoauflösungen rückläufig waren, blieb die Zahl der privaten Girokonten mit 4,9 Millionen stabil auf Vorjahresniveau.

Insgesamt war das Neugeschäft bei Privatkrediten zwar um 10,5 Prozent auf 1,45 Milliarden Euro rückläufig. Es führte jedoch zu einem nochmals um 20 Prozent auf 3,6 Milliarden Euro gestiegenen Bestand an Ratenkrediten und zu einem Marktanteil von 2,5 Prozent nach 2,3 Prozent im Vorjahr.

Im Bausparmarkt ist die Postbank über die BHW Bausparkasse aktiv. 2009 ging das eingelöste Bausparneugeschäft mit 9,7 Milliarden Euro gegenüber dem Vorjahr (10,1 Milliarden Euro) leicht zurück. BHW konnte seinen Marktanteil von 10,2 Prozent im Jahr 2008 auf 10,9 Prozent steigern. Das Neugeschäft in der Baufinanzierung lag einschließlich der Auszahlung von Bauspardarlehen mit 8,3 Milliarden Euro um knapp 17 Prozent unter dem Stand des Vorjahres. Der Baufinanzierungsbestand der Postbank erhöhte sich im Jahr 2009 im Vergleich zum Vorjahr um 1,5 Prozent auf 73,8 Milliarden Euro, während er sich im Gesamtmarkt bis zum 30. September 2009 nur leicht verbesserte. Der Marktanteil stieg zum Jahresende 2009 auf 9,4 Prozent nach 9,2 Prozent Ende 2008.

Als Folge der Finanzmarktkrise und einer merklichen Kaufzurückhaltung der Kunden ging das Wertpapierneugeschäft von 2,5 Milliarden Euro auf 2,0 Milliarden Euro zurück. Im 2. Halbjahr 2009 konnte die Postbank einen Anstieg im Wertpapierabsatz beobachten, und auch das Volumen in den bei der Postbank geführten Depots stieg von 9,5 Milliarden Euro auf 11,1 Milliarden Euro deutlich an.

Weitere Stärkung des Mittelstandsgeschäfts

Die Postbank konnte das Volumen der in Deutschland verauslagten Firmenkundenkredite zum Jahresende 2009 auf über 7 Milliarden Euro steigern (Vorjahr: 5,4 Milliarden Euro). Im mittel- und langfristigen Kreditneugeschäft (ohne Factoring und Leasing) konnte sie das Volumen mit 1,9 Milliarden Euro leicht ausweiten. Das Kontokorrent- und Geldmarktkreditgeschäft hat sie auf 2,7 Milliarden Euro gesteigert (+30 Prozent). Jütte unterstrich: „Auch vor dem Hintergrund der Diskussion um eine Kreditklemme ist dies ein schönes Ergebnis. Die Postbank ist nach Kräften, aber mit Augenmaß in Lücken gesprungen, die sich im Markt ergeben haben."

Erfreulich für die Postbank ist auch, dass das Anlagevolumen der Firmenkunden 2009 stark anstieg. Zum Ende des Berichtsjahres lagen die Firmenkundeneinlagen bei rund 19,0 Milliarden Euro und damit um knapp 43 Prozent über dem Vorjahreswert von 13,3 Milliarden Euro.

Jütte: „Die Postbank ist heute mehr denn je auch eine Mittelstandsbank. Dieses Geschäft hat sich zu einer wichtigen Säule für uns entwickelt. Für die Zukunft sehen wir hier noch erhebliches Potenzial - gerade vor dem Hintergrund der aktuellen Verschiebungen in der Wettbewerbslandschaft.”

Transaktionsvolumen konstant

Im Geschäftsjahr 2009 wickelte die Tochtergesellschaft Betriebs-Center für Banken (BCB) mehr als 7 Milliarden Transaktionen ab. Damit erreicht sie in Deutschland einen Marktanteil von über 20 Prozent. Ab Februar 2010 übernimmt die BCB in mehreren Schritten die Zahlungsverkehrsabwicklung für ihren neuen Mandanten HSH Nordbank. Ende 2010 wird der gesamte in- und ausländische Zahlungsverkehr der HSH Nordbank in der Verantwortung der BCB liegen. Dadurch wird die Zahl der Transaktionen im Jahr 2010 voraussichtlich auf mehr als 8 Milliarden steigen. Den Wegfall einer Großbank als Kunde will die Postbank/BCB durch die Integration des Zahlungsverkehrs der HSH Nordbank kompensieren. Außerdem will sie mit potenziellen Mandanten sprechen, die sich insbesondere unter den Banken finden lassen, die wegen bestehenden Erneuerungsdrucks im IT-Umfeld auf ihre vollständig mandantenfähige Zahlungsverkehrs-Plattform zugreifen wollen. Solche Institute finden sich in Deutschland und in Europa.

Ausblick

Der Vorstandsvorsitzende Jütte ist zuversichtlich, für 2010 ein positives Ergebnis vor Steuern ausweisen zu können. Dies setzt voraus, dass sich die gesamtwirtschaftliche Erholungstendenz fortsetzt und es zu keiner krisenhaften Entwicklung an den internationalen Kapitalmärkten kommt. Zu der erwarteten Ergebnisverbesserung sollten sinkende Belastungen aus der Kapitalmarktkrise, ein gegenüber dem Niveau des Jahres 2009 rückläufiger Risikovorsorgebedarf, ein konsequentes Kostenmanagement und vor allem die soliden Ertragsströme aus dem Kunden-geschäft ihren Beitrag leisten. Mittelfristig und nachhaltig erwartet die Postbank wieder eine operative Eigenkapital-rendite von rund 13 Prozent nach Steuern.

Postbank hofft 2010 auf Gewinn

25.02.2010

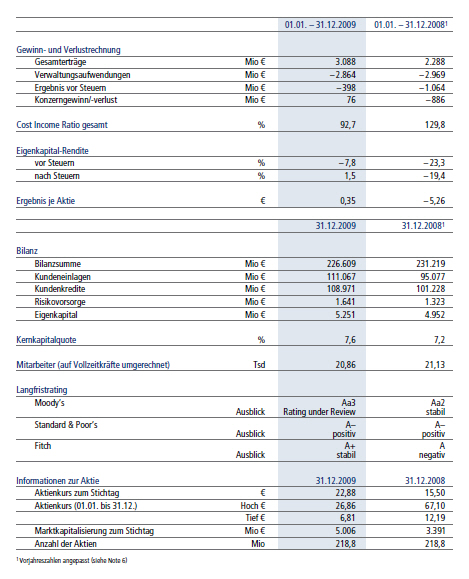

- Konzerngewinn aufgrund positiver Steuereffekte 76 Millionen Euro nach - 886 Millionen Euro im Vorjahr

- Ergebnis vor Steuern - 398 Millionen Euro nach - 1.064 Millionen Euro im Jahr 2008

- Belastungen aus der Finanzmarktkrise 2009 mit 919 Millionen Euro deutlich unter 2008 (2.187 Millionen Euro)

- Kernkapitalquote 7,6 Prozent (7,2 Prozent Ende 2008)

- Solides Kundengeschäft mit teils deutlichem Ausbau der Marktanteile

Im 4. Quartal hat die Bank - wie angekündigt - ihre Risikopositionen überprüft und Anpassungen bei den Bewertungsparametern vorgenommen. Sie ist zuversichtlich, dass dies in Zukunft entlastend wirken und insgesamt einen Rückgang der Volatilität in ihrer Ergebnisrechnung nach sich ziehen wird. Daneben erfordert die gesamtwirtschaftliche Entwicklung auch eine höhere Risikovorsorge im Kreditgeschäft. Die Postbank ist hier im Rahmen ihrer Planungen geblieben und war aufgrund ihres auf deutsche Privatkunden ausgerichteten Geschäfts deutlich weniger betroffen als andere Institute.

Gewinn- und Verlustrechnung

In einem wegen des niedrigen Zinsniveaus schwierigen Umfeld ging der Zinsüberschuss um 90 Millionen Euro oder 3,6 Prozent auf 2,41 Milliarden Euro zurück. Dabei ist zu berücksichtigen, dass der Zinsüberschuss des Vorjahres wegen einer Verschiebung zwischen Zins- und Provisionsüberschuss im 4. Quartal um 13 Millionen Euro überzeichnet war. Innerhalb des Jahres 2009 stieg der Zinsüberschuss seit dem 2. Quartal 2009 kontinuierlich an, was u. a. auf die positiven Effekte aus der steiler gewordenen Zinsstrukturkurve sowie die sukzessive Anpassung der Zinsaufwendungen an das niedrige Zinsniveau zurückzuführen ist.

Das Finanzanlageergebnis lag zum 31. Dezember 2009 bei -148 Millionen Euro (Vorjahr: -1,25 Milliarden Euro). Die im Finanzanlageergebnis verbuchten Belastungen aus Impairments auf strukturierte Kreditprodukte beliefen sich auf -97 Millionen Euro. Ein Teil dieser negativen Effekte ist auf eine Überprüfung und Anpassung der auf die Marktentwicklung und -erwartung bezogenen Inputparameter zur modellbasierten Bewertung der strukturierten Kreditprodukte zurückzuführen. Dies führte im 4. Quartal insgesamt zu Belastungen von -157 Millionen Euro, davon betrafen -51 Millionen Euro das Finanzanlageergebnis. Im Vorjahr hatte die Belastung aus strukturierten Krediten -156 Millionen Euro betragen. Darüber hinaus hat die Postbank Wertkorrekturen auf Wertpapiere sowie Publikumsfonds und Beteiligungen in Höhe von -170 Millionen Euro vorgenommen (Vorjahr: -468 Millionen Euro).

Die anhaltend volatilen Marktbedingungen im Jahr 2009 haben auch das Handelsergebnis beeinflusst. Es lag zum Jahresende 2009 bei -498 Millionen Euro nach -389 Millionen Euro im Vorjahr. Das Handelsergebnis der Bank profitierte mit 100 Millionen Euro unter anderem von Swap Positionen, die die Bank im Rahmen des Bilanzstrukturmanagements zum Hedging und zur Steuerung des Bankbuchs einsetzt. Dagegen war das Ergebnis aus der Bewertung eingebetteter Derivate aus dem strukturierten Kreditersatzgeschäft deutlich negativ. Die Gesamtbelastungen betrugen -652 Millionen Euro, nach -786 Millionen Euro im Vorjahr. Wie im Finanzanlageergebnis ist ein Teil dieser negativen Effekte (-106 Millionen Euro) auf die Anpassung der Inputparameter des Bewertungsmodells für strukturierte Kreditprodukte zurückzuführen.

Der Provisionsüberschuss betrug im Geschäftsjahr 2009 1,33 Milliarden Euro nach 1,43 Milliarden Euro im Vorjahr. Der Rückgang des Provisionsüberschusses entspricht dem allgemeinen Branchentrend und beruht zum einen auf einer spürbaren Kaufzurückhaltung im langfristig orientierten Kapitallebensversicherungs- und Wertpapiergeschäft. Zum anderen wird der Provisionsüberschuss der Postbank auch strukturell durch rückläufige Einnahmen aus dem Absatz von Postdienstleistungen in den Filialen sowie aus dem Transaction Banking belastet. Es ist aber gelungen, den Wert von Quartal zu Quartal zu verbessern. Unter Berücksichtigung der erwähnten Verschiebung von 13 Millionen Euro zugunsten des Zinsüberschusses hat die Bank im 4. Quartal fast schon wieder das Niveau des Vorjahres erreicht.

Die Gesamterträge stiegen erfreulich von 2,29 Milliarden Euro (2008) auf 3,09 Milliarden Euro im Jahr 2009. Die Verbesserung ist insbesondere auf den Rückgang der krisenbedingten Belastungen im Handels- und Finanzanlageergebnis bei weiterhin soliden Ertragsströmen aus dem Kundengeschäft zurückzuführen.

Die Risikovorsorge belief sich im Geschäftsjahr 2009 auf -678 Millionen Euro. Im Vorjahr lag sie bei -498 Millionen Euro (angepasst). Die Nettozuführungsquote zur Risikovorsorge bezogen auf das Kundenkreditgeschäft betrug 63 Basispunkte.

Der Verwaltungsaufwand ging im Geschäftsjahr 2009 deutlich um 105 Millionen Euro oder 3,5 Prozent auf 2,86 Milliarden Euro zurück. Der Personalaufwand sank leicht um 4 Millionen Euro auf -1,41 Milliarden Euro.

Das Ergebnis je Aktie liegt bei 0,35 Euro (Vorjahr angepasst: -5,26 Euro). Die Eigenkapitalrendite nach Steuern war mit 1,5 Prozent leicht positiv (Vorjahr angepasst -19,4 Prozent). Die Cost-Income-Ratio lag bei 92,7 Prozent nach angepassten 129,8 Prozent im Vorjahr. Die Bilanzsumme der Postbank ging gegenüber dem 31.12.2008 um rund 4,6 Milliarden Euro auf 226,6 Milliarden Euro zurück. Die Kernkapitalquote nach Basel II betrug zum 31. Dezember 2009 7,6 Prozent nach 7,2 Prozent zum angepassten Jahresende 2008.

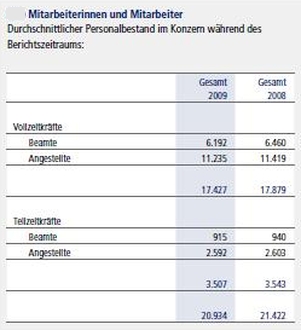

Mitarbeiter

Laut Geschäftsbericht waren bei der Deutschen Postbank 2009 durchschnittlich 21.422 Mitarbeiter beschäftigt, davon 7.107 Beamte, davon wiederum 915 als Teilzeit-Beschäftigte.

Quelle: Geschäftsbericht 2009 Deutsche Postbank AG

Ausblick

Die Postbank ist zuversichtlich, für 2010 ein positives Ergebnis vor Steuern ausweisen zu können. Dies setzt voraus, dass sich die gesamtwirtschaftliche Erholungstendenz fortsetzt und es zu keiner krisenhaften Entwicklung an den internationalen Kapitalmärkten kommt. Mittelfristig und nachhaltig erwartet sie wieder eine operative Eigenkapitalrendite von rund 13 Prozent nach Steuern.

Postbank Konzernzahlen 2009

Quelle: Geschäftsbericht 2009 Deutsche Postbank AG

Postbank verbessert Girokonto und senkt Geldeingangsgrenze auf 1.000 Euro

26.02.2010

Die Postbank senkt zum 1. April 2010 die Freigrenze für die entgeltfreie Kontoführung bei ihrem Girokontomodell „Postbank Giro plus” auf 1.000 Euro pro Monat. Bisher lag die Grenze bei 1.250 Euro.

Damit setzt die Postbank die Neuausrichtung ihres Privatkundengeschäftes weiter konsequent um. Ziel der Bonner Bank ist es, sich mit ihrem Produktangebot noch mehr auf den Grundbedarf der Kunden zu konzentrieren. Dazu gehört auch ein preisgünstiges Girokonto. Dazu Postbank-Chef Stefan Jütte: „Mit der Verbesserung beim Girokonto und der bereits erfolgten Vereinfachung der Produktpalette im Spar- und Fondsbereich kehrt die Postbank zu ihren Wurzeln als Anbieter klarer, transparenter und günstiger Bankprodukte zurück.”

Die Postbank hat bereits 1998 als erstes großes Kreditinstitut das kostenlose Girokonto auf den Markt gebracht. Aktuell führen fast 5 Millionen Kunden ihr Girokonto bei der Postbank. Rund eine Viertelmillion Girokunden mehr profitieren ab April 2010 von der neuen Geldeingangsgrenze und führen ihr Girokonto zukünftig zum Nulltarif. Zum Geldeingang zählen alle bargeldlosen Zahlungseingänge wie Gehalt, Bezüge oder Rente. Das Girokonto der Postbank bleibt damit im Marktvergleich eines der preisgünstigsten.

◊