Gutachten zu Postbank

Februar 1996

Im Vorfeld der Privatisierung der Deutschen Postbank AG hat die Bundesregierung im Oktober 1995 die Investmentbank J.H. Schroders & Co Limited beauftragt, Vorschläge für das künftige Verhältnis von Deutscher Post und Deutscher Postbank zu erarbeiten. Diese Vorschläge sollten eine langfristig angelegte, effektive Vertriebskonzeption zwischen der Deutschen Post AG und der Deutschen Postbank AG sicherstellen, die Wettbewerbsfähigkeit der Post und der Postbank fördern und deren Zukunft sichern sowie die Privatisierungserlöse des Bundes optimieren.

Das Institut hat Anfang 1996 das Ergebnis seiner Untersuchungen vorgelegt. Das Gutachten bestätigt die Auffassung der Bundesregierung, dass der rasche Abschluss eines neuen Kooperationsabkommens zwischen den Unternehmen zur optimalen Nutzung des Filialnetzes grundlegend für jede weitere Entwicklung ist. In diesem Kooperationsvertrag sollte den über die Postbank angebotenen Finanzdienstleistungen am Postschalter Exklusivität eingeräumt werden.

Zu Stabilisierung der so gekräftigten Marktchancen beider Unternehmen hält der Bundesminister für Post und Telekommunikation, Dr. Wolfgang Bötsch (CSU), im Einvernehmen mit dem Bundesminister der Finanzen, Dr. Theo Waigel (CSU), eine Kapitalbeteiligung der Deutschen Post AG an der Deutschen Postbank AG, die nicht zu einer Beherrschung führt, d.h. im Umfang von nicht mehr als 25 Prozent + 1 Aktie, für sinnvoll. Mit diesem Konzept sieht Bötsch auch eine wirtschaftliche Voraussetzung dafür gegeben, dass der verfassungsrechtliche Auftrag aus Art. 87f Grundgesetz zur Sicherstellung einer angemessenen Infrastruktur von Postfilialen mit zeitgemäßen Leistungen erfüllt werden kann.

Neumann neuer Postbank Vorstand

05.03.1996

Ab 1. April 1996 wird Rainer Neumann neues Vorstandsmitglied bei der Deutschen Postbank AG. Er übernimmt die Ressorts Datenverarbeitung und Bankenorganisation. Neumann ist bisher als Vorstandsmitglied bei der Landesbausparkasse Württemberg tätig.

Der 1951 in Ludwigsburg geborene Diplom-Mathematiker ist verheiratet und Vater von 2 Kindern. Er begann seine berufliche Laufbahn 1977 bei der Firma SEL in Pforzheim. 1979 wechselte Neumann nach Stuttgart zur LBS Württemberg und beschäftigte sich dort zunächst mit bauspartechnischen Fragen, Statistik und Bausparmathematik. 1984 übernahm er die Abteilung Bauspartechnik und Produktgestaltung und damit die Verantwortung für das Produktangebot der LBS. Seit 1989 leitete er zusätzlich die Abteilung Marketing.

1991 wurde Neumann zum stellvertretenden Vorstandsmitglied der LBS berufen. In seine Zuständigkeit fällt seitdem unter anderem der Bereich Organisation und Informationssysteme. Diese Tätigkeit umfasst sowohl die Verantwortung für die Rechenzentren, die Anwendungsentwicklung und die Organisation. Neumann ist seit 1996 Mitglied des Vorstandes der LBS Württemberg. Daneben ist er Mitglied in verschiedenen Arbeitskreisen und Gremien der württembergischen Sparkassenorganisation.

Postbank finanziert Immobilien

18.03.1996

- Start in Hannover

- Darlehen ab 50.000 DM

Seit dem 18. März 1996 bietet die Postbank im Bereich der Niederlassung Hannover ihren Kunden erstmals die „Postbank Baufinanzierung” an. Sie richtet sich damit an Privatkunden, die ein Haus oder eine Wohnung kaufen, bauen oder modernisieren möchten. Außerdem ist es möglich, ein bestehendes Darlehen umzufinanzieren.

Die Postbank plant, die Baufinanzierung Zug um Zug noch in diesem Jahr in allen anderen Niederlassungen einzuführen. Bereits Mitte April folgt als nächstes die Niederlassung Nürnberg.

Interessenten können ein Darlehen ab 50.000 DM beantragen und zwischen einem variablen oder einem festen Zinssatz für die Laufzeit von 5 oder 10 Jahren wählen. Der Nominalzinssatz beträgt zurzeit bei Darlehen ab 100.000 DM mit einer Auszahlung von 100 Prozent bei variablem Zins 6,55 Prozent, bei 5-jähriger Zinsfestschreibung 6,31 Prozent und bei 10-jähriger Festschreibung 7,25 Prozent pro Jahr. Für Bearbeitung, Kontoführung und Teilauszahlung braucht der Kunde keine zusätzlichen Kosten zu bezahlen.

Bereits im April 1995 ist die Postbank erstmals mit dem „Postbank Privatkredit” - einem Ratenkredit - ins Kreditgeschäft eingestiegen.

Aufgrund des positiven Starts hat sich die Postbank entschieden, ihre Produktpalette für Privatkunden weiter auszubauen. Mit der Baufinanzierung kann sie in Zukunft auch Wünsche von Häuslebauern erfüllen. Als weiterer Schritt auf der Aktivseite der Bilanz ist dieses Produkt außerdem für die zukünftige Entwicklung und Ertragslage der Bank von großer Bedeutung.

Beispiel für eine Postbank Baufinanzierung:

| Darlehensbetrag | 100.000 DM |

| Zinsfestschreibung | 10 Jahre |

| Auszahlung | 100 Prozent |

| anfängliche Tilgung | 1 Prozent |

| Nominalzinssatz | 7,25 Prozent pro Jahr |

| anfänglicher effektiver Jahreszins | 7,50 Prozent |

| monatliche Rate | 688 DM |

Postbank 1995 mit Gewinnsprung

03.06.1996

- Erste Früchte geerntet

- Starker Zuwachs bei Spareinlagen

- Boom beim Homebanking hält an

- Positiver Start ins Kreditgeschäft

Die Deutsche Postbank AG hat im Geschäftsjahr 1995 einen Überschuss in Höhe von 226 Millionen DM erzielt. Wie die Bank anlässlich ihrer Bilanzpressekonferenz am 3. Juni 1996 in Bonn mitteilte, ist es ihr damit gelungen, das Ergebnis in den letzten 6 Jahren um 600 Millionen DM zu verbessern. Günter Schneider, Vorstandsvorsitzender der Postbank erklärte dazu: „Wir haben die neuen Handlungsspielräume genutzt. Die Postbank konnte damit die ersten Früchte der konsequenten Umstrukturierung und Neuausrichtung ernten.”

3000plus besonders beliebt

Die Postbank führt insgesamt 20,4 Millionen Sparkonten für ihre Kunden. Die Spareinlagen erreichten mit 57,1 Milliarden DM einen neuen Höchststand (3,6 Milliarden DM / 6,7 Prozent). Besonders beliebt bei den Sparern war wiederum das Sparbuch 3000plus. Mit gut 31 Milliarden DM (6,6 Milliarden DM / 27 Prozent) befindet sich mehr als jede 2. bei der Postbank angelegte Sparmark auf diesem höher verzinsten Sparbuch. Aber auch die Sparbriefe haben erfolgreich abgeschnitten. Sie konnten ihr Volumen auf 1,4 Milliarden DM fast verdreifachen. Auch das Volumen der Sichteinlagen konnte sich auf 28,6 Milliarden DM steigern (3,0 Milliarden DM /11 Prozent).

Das Gesamtvolumen der Einlagen belief sich 1995 auf 85,7 Milliarden DM gegenüber 79,1 Milliarden DM im Vorjahr (8,3 Prozent). Die Spareinlagen mit 3-monatiger Kündigungsfrist haben daran einen Anteil von 74 Prozent.

Die Zahl der Girokonten hat sich bei der Postbank auf 4,35 Millionen Stück verringert (-0,25 Millionen / -5,4 Prozent). Die Bank glaubt aber, dass dieser „Prozess des Gesundschrumpfens” weitgehend abgeschlossen ist, da sie erst seit letztem Jahr beispielsweise durch einen marktüblichen Dispositionskredit den Kunden eine vollwertige Nutzung des Kontos anbieten kann. Durch das neue Angebot Giro 3000plus, das in Kombination mit einem Sparbuch 3000plus die Kontoführung zum halben Preis ermöglicht, will die Postbank das Girokonto zusätzlich attraktiv machen. Dieses Angebot nutzen mittlerweile rund 400.000 Kunden.

Die Anzahl der ec-Karten hat sich leicht auf 1.177.000 erhöht. Bei den Kreditkarten hat sich der positive Trend fortgesetzt. Die EUROCARD legte um 18.000 auf 220.000 Stück zu, die VISA Card um 23.000 auf 56.000. Zusammen mit 3,6 Millionen Postbank Cards ist die Postbank damit weiterhin der führende Kartenanbieter in Deutschland.

Auch beim Homebanking konnte die Postbank ihre Pole-Position verteidigen. Mit über 400.000 Kunden, die ihr Konto online führen, konnte sie nochmals eine Steigerung um 44.000 oder 12 Prozent verzeichnen. Auch der Telefonservice konnte Zuwächse verbuchen. 683.000 (657.000) Kunden nutzten diesen Weg zu ihrem Konto.

Die Postbank hat nach eigenen Angaben bei der Installation weiterer Geldausgabeautomaten an Tempo zugelegt. Am Jahresende lag deren Anzahl bei 881 Stück. 374 Automaten gingen neu ans Netz, weitere 380 wurden ausgetauscht und damit auf den neuesten Stand der Technik gebracht.

Neue Angebote gut angelaufen

Die Nachfrage nach Postbank-Investmentfonds hat 1995 stark zugenommen. Der von der 100-prozentigen Tochter Deutsche Postbank International S.A., Luxemburg erst seit 1993 betriebene Investmentbereich verzeichnete 1995 ein Gesamtvolumen von 1,2 Milliarden DM bei 67.000 Kunden. Spitzenreiter in der Publikumsgunst war der geldmarktnahe Fonds „Rendite DM Cash”, auf den alleine 665 Millionen DM entfielen. Neben 6 zwischenzeitlich geschlossenen Laufzeitfonds bietet die Postbank auch einen internationalen Rentenfonds und einen internationalen Aktienfonds an. Jüngstes Kind der Investmentfamilie ist der sogenannte Jahrtausendfonds, der seit Februar 1996 bereits 330 Millionen DM auf sich ziehen konnte. Aktuell betreut die Postbank 100.000 Investmentkunden und ein Einlagevolumen von 1,6 Milliarden DM.

Seit April 1995 ist die Postbank auch im Kreditgeschäft aktiv. In 4 ihrer 14 Niederlassungen hat sie bis zum Jahresende den Postbank Privatkredit angeboten und dabei ein Kreditvolumen von 10 Millionen DM erreicht. Aktuell hat die Postbank Kredite in Höhe von 35 Millionen DM ausgegeben. Die Bank wertet dies als positives Ergebnis, da sie von Anfang an nicht auf Wachstum um jeden Preis gesetzt hat, sondern bei kontrolliertem Risiko einen soliden Geschäftszweig entwickeln will.

Postbank Vorstandsvorsitzender Günter Schneider fasste das Geschäftsjahr mit Blick auf den befriedigenden Abschluss mit den Worten zusammen: „Wir haben auch das 6. Jahr unserer Eigenständigkeit gut genutzt. Wir haben eindrucksvoll bewiesen, dass die Postbank nicht nur auf eigenen Füßen stehen kann, sondern auf eigenen Füßen stehen muss. Es gibt keinen rationalen Grund, daran etwas zu ändern.”

Einlagengeschäft prägt die Bilanz

Die Postbank konnte im Geschäftsjahr 1995 einen Jahresüberschus in Höhe von 226 Millionen DM erwirtschaften. Im Jahr zuvor hatte sie erstmals mit 51 Millionen DM einen Gewinn ausweisen können. Die Bilanzsumme der Postbank steigerte sich auf 99,22 Milliarden DM. Dies bedeutet ein Wachstum von 5,9 Milliarden DM oder 6,3 Prozent.

Die Bilanz wird nach wie vor vom Einlagengeschäft geprägt. Die Verbindlichkeiten gegenüber Kunden betrugen 91,6 Milliarden DM (6,2 Milliarden DM / 7,3 Prozent). Die Spareinlagen in Höhe von gut 57 Milliarden DM machten 57,5 Prozent der Bilanzsumme aus. Knapp 35 Prozent der Bilanzsumme oder 34,5 Milliarden DM entfielen auf die anderen Verbindlichkeiten wie Giro- und Termineinlagen.

Die Aktivseite der Bilanz des Postbank-Konzerns wird mit 43,8 Milliarden DM oder einem Anteil von fast 44,1 Prozent von Schuldverschreibungen und anderen festverzinslichen Wertpapieren dominiert.

Den zweitgrößten Posten auf der Aktivseite bilden mit 40,3 Milliarden DM die Forderungen an Kreditinstitute (8,1 Milliarden DM / 25 Prozent). Sie haben einen Anteil an der Bilanz von rund 41 Prozent.

Die Anlagen in Aktien und anderen nicht festverzinslichen Wertpapieren belaufen sich auf 930 Millionen DM. Die Sachanlagen stiegen um 112 Millionen DM.

Das Eigenkapital betrug zum 31. Dezember 1995 4,3 Milliarden DM (0,2 Milliarden DM / 5,8 Prozent). Die Eigenkapitalquote stieg von 4,2 Prozent im Vorjahr auf 4,35 Prozent. Die Erhöhung des Eigenkapitals ist im Wesentlichen auf die Zuführung des Jahresüberschusses zurückzuführen.

Quelle: Geschäftsbericht 1995 Deutsche Postbank AG

Der Zinsüberschuss der Postbank in Höhe von 3,1 Milliarden DM lag vor allem wegen des gesunkenen Zinsniveaus unter dem des Vorjahres (-0,1 Milliarden DM / -4,6 Prozent). Damit verringert sich auch die Bruttozinsspanne von 3,66 Prozent auf 3,25 Prozent. Bei den Zinsaufwendungen ist eine Steigerung auf 2,4 Milliarden DM zu verzeichnen (0,03 Milliarden DM).

Die Zinserträge und die laufenden Erträge sind geringfügig auf 5,6 Milliarden DM gesunken (-2,1 Prozent). Die Ursachen dafür sind beim niedrigen Zinsniveau zu suchen.

Der Provisionsüberschuss betrug 910 Millionen DM. Er lag damit um 34 Millionen DM oder 3,6 Prozent unter dem des Vorjahres. Dies ist vor allem auf eine geringere Nachfrage nach am Schalter abzuwickelnden Dienstleistungen wie Zahlscheinen oder Baranweisungen zurückzuführen.

Der Verwaltungsaufwand stieg auf 4,0 Milliarden DM an (0,1 Milliarden DM / 4,4 Prozent). Die anderen Verwaltungsaufwendungen beliefen sich auf 2,0 Milliarden DM. Darin enthalten sind gut 1,2 Milliarden DM, die die Postbank für die Nutzung der Schalter der Deutschen Post AG gezahlt hat.

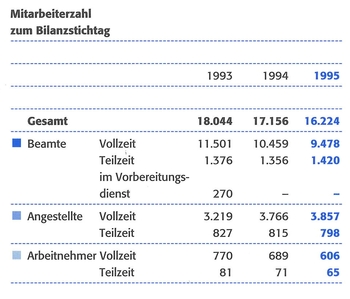

Der Personalaufwand erhöhte sich auf 1,8 Milliarden DM (0,5 Milliarden DM / 37,1 Prozent). Die Postbank hat im Rahmen ihres Neustrukturierungsprogrammes und für Versorgungs- und Beihilfeleistungen ihrer Beamten Rückstellungen gebildet. Ohne Sondereinflüsse in Höhe von 497 Millionen DM wäre der Personalaufwand entsprechend der Mitarbeiterzahl gesunken. Die Mitarbeiterzahl ging auf 16.224 Beschäftigte - davon 10.898 Beamte - zurück (-5,4 Prozent / -932).

Die Postbank erreichte damit nach Berücksichtigung der sonstigen betrieblichen Aufwendungen und Erträge ein Ergebnis aus normaler Geschäftstätigkeit vor Risikovorsorge in Höhe von 303 Millionen DM (-227 Millionen DM). Der Saldo der als Risikovorsorge zusammengefassten Positionen beläuft sich auf 127 Millionen DM gegenüber einem Minus von 377 Millionen DM im Vorjahr.

Das Betriebsergebnis nach Risikovorsorge verbesserte sich auf 430 Millionen DM (277 Millionen DM). Die letztmalige Ablieferung an den Bund betrug 196 Millionen DM. Ab 1996 unterliegt die Postbank der üblichen Steuerpflicht.

Den Geschäftsbericht 1995 der Deutschen Post AG finden Sie hier.

Eckpunkte für die Privatisierung der Postbank

28.06.1996

Am 28. Juni 1996 gab Bundespostminister Wolfgang Bötsch folgende Eckpunkte für die Privatisierung der Postbank bekannt, wie sie vom Bundeskabinett beschlossen wurden:

Der Deutschen Post AG wird der Kauf einer 15 Prozent-Kapitalbeteiligung aus dem Bestand der vom Bund gesetzlich an der Deutschen Postbank AG zu haltenden 25 Prozent + 1 Aktie per 1. Januar 1999 angeboten. Das Angebot steht unter dem Vorbehalt, dass Post und Postbank einen Kooperationsvertrag abschließen.

Ferner erhält die Deutsche Post AG eine Kaufoption über weitere 10 Prozent aus dem Bestand der vom Bund gesetzlich zu haltenden Kapitalanteile. Diese Kaufoption ist am 1. Januar 1999 oder zum späteren Zeitpunkt der Börseneinführung der Deutschen Postbank AG zum dann geltenden Kurs bzw. Emissionspreis auszuüben. Die Kaufoption steht unter dem Vorbehalt, dass mit ihrer Ausübung die Deutsche Post AG keine beherrschende Stellung im Sinne der Rechtsprechung über die Deutsche Postbank erhält. Danach ergäbe sich für die Deutsche Post AG ab 1. Januar 1999 ein Anteilsbesitz von bis zu 25 Prozent, der nicht erhöht werden soll.

Zum Verkauf stehen derzeit bis zu 75 Prozent - 1 Aktie der Anteile der Deutschen Postbank AG.

Eckpunkt Infrastrukturauftrag: Der postalische Infrastrukturauftrag kann mit posteigenen Filialen und Postagenturen erfüllt werden. Zur Kostenreduzierung werden unwirtschaftliche Filialen der Deutschen Post AG abgebaut und/oder in Postagenturen umgewandelt.

Gutes Jahr für Luxemburger Tochter

Juni 1996

Die Deutsche Postbank International S.A., Luxemburg, konnte im zweiten vollen Jahr ihres Bestehens in allen Bereichen positive Entwicklungen verzeichnen. Die Bilanzsumme wuchs von 6,46 Milliarden DM um 10 Prozent auf 7,1 Milliarden DM. Der Jahresüberschuss nach Steuern beläuft sich auf 9,2 Millionen DM.

Spitzenreiter in der Publikumsgunst beim Privatkundengeschäft war 1995 der geldmarktnahe Fonds „Rendite DM Cash” mit 665 Millionen DM.

Postbank-Barometer

April 1996

Daten ausgewählter Produkte Januar - März 1996

| 31. Dezember 1995 | 31. März 1996 | Veränderung | |

| Einlagengeschäft | |||

| Sparkonten (Millionen Stück) | 20,5 | 20,4 | - 0,5 Prozent |

| Spareinlagen (Milliarden DM) | 58,1 | 59,98 | + 3,2 Prozent |

| Depotkonten (Stück) | 76.631 | 104.272 | + 36,1 Prozent |

| Depoteinlagen (Milliarden DM) | 1,18 | 1,57 | + 33,1 Prozent |

| Girokonten (Millionen Stück) | 4,35 | 4,30 | - 1,1 Prozent |

| Sichteinlagen (Milliarden DM) | 25,0 | 23,6 | - 5,6 Prozent |

| Kreditverträge (Stück) | 694 | 893 | + 28,7 Prozent |

| Kreditvolumen (Millionen DM) | 8,8 | 22,1 | + 151,1 Prozent |

| Sparbuch 3000plus (Milliarden DM) | 31,1 | 34,2 | + 10,0 Prozent |

| Sparen mit festem Zins (Milliarden DM) | 9,2 | 9,0 | - 2,2 Prozent |

| Sparen mit wachsendem Zins (Milliarden DM) | 3,2 | 2,6 | - 18,8 Prozent |

| Sparen mit dreimonatiger Kündigungsfrist (Milliarden DM) | 10,8 | 10,6 | - 1,9 Prozent |

| Sparbriefe, Einlagen gesamt (Milliarden DM) | 1,3 | 1,4 | + 7,7 Prozent |

| Festgeld (neu seit Ende 1995, Millionen DM) | 21,9 | 177,3 | + 709,6 Prozent |

| Btx-Konten (T-Online, Stück) | 401.360 | 409.547 | + 12,4 Prozent |

| Telefon-Service-Teilnehmer | 682.553 | 683.683 | + 0,2 Prozent |

| ec-Karten (Millionen Stück) | 1,18 | 1,20 | + 1,7 Prozent |

| EUROCARD (Stück) | 219.731 | 219.795 | + 0,03 Prozent |

◊